Adjuntamos el último Informe de Coyuntura del año. Esperamos retomar estos envíos en Febrero de 2017 y, como siempre, habrá informes especiales sobre temas de actualidad a lo largo de todo el período de vacaciones. Aprovechamos para desearles tengan una Feliz Navidad y un Próspero Año 2017.

Coordinador: Jorge Vasconcelos

Editorial - Marcelo Capello, Vanessa Toselli, Marcos Cohen Arazi

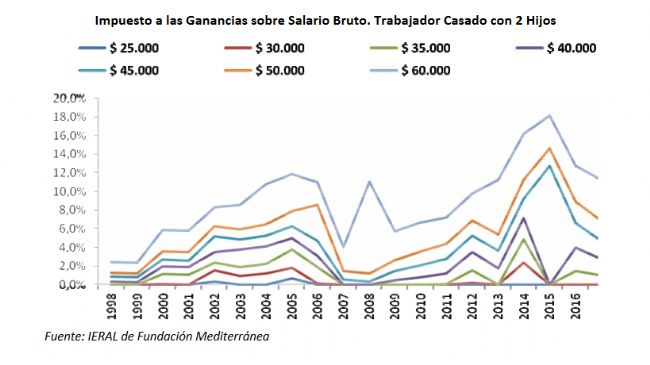

Con la reforma acordada, la carga del Impuesto a las Ganancias queda en un nivel intermedio respecto del promedio de veinte años

- Para un trabajador soltero con un salario bruto mensual de 40 mil pesos, la carga tributaria de Ganancias representa este año un 9,4 % de sus ingresos, guarismo que caería a 6,2 % en 2017 bajo las nuevas reglas que trata el Congreso. Si bien la presión tributaria será mayor (para salarios constantes en términos reales) que la de fin de los ´90, cuando la incidencia de Ganancias fue de 1,2 % (año 1998), es sensiblemente inferior al guarismo de 15,4 % registrado en 2015

- Para reformar Ganancias, el Presupuesto había previsto un costo de 27 mil millones de pesos en 2017. El reciente acuerdo podría insumir entre 5 y 8 mil millones de pesos adicionales. En caso que la Nación se haga cargo de toda la diferencia, aun así la contribución de las provincias será significativa. La provincia de Buenos Aires estará resignando 2,1 mil millones de pesos, unos 1,3 mil millones Córdoba y Santa Fe y 600 millones para el caso de Mendoza

- Luego de haber alcanzado un récord de 26,3 puntos del PIB en 2015, la presión tributaria del sector público nacional se ha reducido en 2 puntos del PIB en el transcurso de 2016, por los recortes ya dispuestos en retenciones y Ganancias. En 2017 habría un alivio adicional de la presión tributaria, del orden de 0,4 puntos del PIB, por los cambios en Ganancias, Bienes Personales, Ley PyME y devolución de IVA a jubilados y grupos vulnerables

En Foco 1 - Joaquín Berro Madero

Los créditos privados en pesos cierran el año con buen impulso, creciendo a un ritmo mensual de 4,3%

- Los créditos en pesos al sector privado muestran su cuarta aceleración consecutiva y cierran el año creciendo por encima de la variación intermensual del nivel de precios

- Esta dinámica combina una significativa aceleración de las líneas vinculadas al consumo (5,3% m/m), y comerciales (3,3% m/m); junto a una suave ralentización de las pautadas con garantía real (3,7% m/m)

- Por su parte, los depósitos en pesos crecen a buen ritmo este mes (3,6% m/m), junto a un notable incremento en las colocaciones en dólares (14% m/m); mientras que las tasas de interés - activas y pasivas- continúan su camino descendente

En Foco 2 - Francisco Alvarez Reyna

Entre octubre y noviembre, las reservas del Banco Central se incrementaron en 8,2 mil millones de dólares

- El déficit de cuenta corriente del cuarto trimestre avanza a un ritmo de 1,2 mil millones de dólares mensuales, que compara con un promedio de 2,3 mil millones en igual período de 2015

- El balance por mercancías, que era negativo el año pasado, pasó a terreno positivo este año (promedio de 500 millones de dólares mensuales). En cambio, la salida de divisas por rentas se incrementó a un flujo mensual de 1,1 mil millones de dólares y la originada en servicios registró una suave merma hasta 675 millones de dólares/mes

- La Inversión Extranjera Directa, por su parte, trepó de 145 a 243 millones de dólares/mes desde el cuarto trimestre del año pasado al presente. Sin embargo, apenas cubre el 19% del déficit de cuenta corriente

En Foco 3 - Juan Francisco Campodónico

La mejora de competitividad cambiaria es significativa frente al real brasileño pero mucho más acotada frente al yuan y al euro

- Si bien hasta octubre el tipo de cambio mostraba una mejora de competitividad de la moneda local en 22%, en los últimos dos meses el peso se devaluó contra el dólar más que el real, el peso chileno y el euro

- Si nos guiamos por la última cotización del dólar estadounidense ($16,11), se espera que el TCRM sufra una corrección, quedando un 17% más competitivo respecto a noviembre de 2015

- En el último año, el peso se depreció 11 puntos (en términos reales) frente al yuan y al euro, casi 20 puntos porcentuales menos que contra el real brasileño (35,7%)

En Foco 4 - Carolina Beltramino

El dato regional de la semana: En el segundo semestre comienzas a recuperarse las exportaciones de las economías regionales

- Los datos disponibles del segundo semestre muestran una mejora en las ventas externas de todas las regiones, excepto la Pampeana. La caída en las exportaciones del sector oleaginoso durante el período julio - octubre, explica este desempeño. La región NOA continúa capitalizando el dinamismo de las ventas externas de Mineral de Plata, Cobre y Concentrados, y de las hortalizas y legumbres sin elaborar

- Pese a los malos resultados del complejo celulósico papelero y del té, yerba mate y especias, la región NEA ha logrado un crecimiento de sus exportaciones gracias al avance de cereales, frutas frescas y tabaco sin elaborar

- La desaceleración en la caída de las exportaciones de piedras, metales preciosos y monedas ha aliviado a las regiones de Cuyo y Patagonia. Gracias al crecimiento de las ventas de bebidas, líquidos alcohólicos y vinagre, pescados y mariscos sin elaborar, y el petróleo crudo, estas regiones han pasado a terreno positivo en la variación de exportaciones del segundo semestre

Selección de Indicadores

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí