Coordinador: Jorge Vasconcelos

Editorial - Juan Manuel Garzón y Emilia Bullano

Importante mejora del tipo de cambio real, a pesar del cambio en la política comercial

- En un contexto macro y de política económica volátil, donde en pocas semanas se ha observado una suba muy importante en el precio local del dólar (y otras monedas) acompañada de cambios en la política comercial (vuelta de las retenciones y recorte de subsidios a la exportación), la medición del tipo de Cambio Real Efectivo (TCRE) resulta útil para analizar cómo se acomoda el negocio exportador de corto plazo, en los principales productos agrícolas y agro industriales del país

- En los 28 productos que se analizan, el TCRE actual (dólar) se ubica por encima del que se observara (en promedio) en los dos gobiernos de CFK y en el tiempo que lleva en mandato MM. Respecto al 1er gobierno de CFK (2007/2011), la brecha oscila entre +17% (garbanzos) y +48% (maíz), con una media de +24% (promedio simple todos los casos); en la comparación con el 2do gobierno de CFK, la brecha es de entre +57% y +96% (mismos productos), con una media de +67%. En la relación con el real de Brasil, el TCRE actual compara bien contra 2do gobierno de CFK (+14% de promedio) y lo que lleva en mandato MM (+24%), pero a diferencia del caso anterior, el nivel actual es más bajo (entre 7% y 27% según productos) del observado durante 1er gobierno CFK

- En otras cuatro paridades que se analizan se encuentra que: a) la relación con el yuan chino muestra un comportamiento muy parecido a la del dólar, un TCRE más alto hoy que en CFK1, CFK2 y MM; b) la relación con el rublo ruso se muestra similar a la del real brasilero (un TCRE bastante más alto que el de los últimos 6 años, pero menor al promedio 2007/2011); c) respecto al euro y el peso chileno, TCRE actual claramente mejor que en 2do gobierno CFK y MM, pero levemente por debajo de 1er gobierno CFK en la mayoría de productos con algunas excepciones (aquellos que fueran muy castigados por los derechos de exportación, caso de cereales y carne bovina)

- En función de los destinos más representativos que tengan los diferentes productos, su situación en materia de TCRE habrá mejorado un poco más o un poco menos. Por caso, el TCRE ha mejorado menos con Brasil que con Estados Unidos o con la UE, por lo tanto actividades más dependientes del socio del Mercosur (ej.: aceitunas donde el 85% de los envíos tienen como destino el vecino) sentirán la situación cambiaria actual menos holgada que sectores que concentran más sus ventas en los segundos mercados mencionados (caso de los limones, con casi el 70% de los envíos a la UE)

En Foco 1 - Marcelo Capello y Agustín Cugno

Medidas fiscales para la emergencia, que deberían ceder paso en el futuro a políticas de estado, para asegurar el crecimiento de largo plazo

- Apuntando al déficit cero para el resultado primario (antes de intereses) de 2019, el gobierno anunció un ajuste fiscal que implica un recorte de gasto de 1,6 % del PIB y un aumento de los recursos de 1,2 %. La merma en las erogaciones se logra en un 55 % por ajuste del gasto corriente, pero en un 45 % por menor inversión pública

- De cumplirse el objetivo oficial, en 2019 el sector público nacional habrá logrado llevar a terreno positivo el ahorro corriente (0,9 % del PIB), luego de cinco años de desequilibrios en este indicador. Esto significa que la Argentina dejará de tomar deuda para pagar gasto corriente. El desafío a futuro es mantener el equilibrio fiscal pero, al mismo tiempo, reemplazar el impuesto a las exportaciones y controlar el gasto corriente, de modo de evitar que el ajuste recaiga sobre la inversión

- En 2019, el gasto primario se ubicaría en 20,4 % del PIB, casi 4 puntos porcentuales por debajo del máximo marcado en 2016 (24,1 %), pero todavía muy por encima de guarismos como el de 2007 (15,4 % del PIB). Además, buena parte del ajuste reciente ha recaído sobre el gasto de capital, que está pasando de 2,9 % del PIB en 2014 a 0,9 % en 2019, aunque la merma sería menos significativa en términos físicos

En Foco 2 - Agustín Shehadi

Construcción, producción de autos y exportaciones a Brasil amortiguan el impacto de la recesión

- En Agosto, los despachos de cemento portland ascienden a 1,1 millón de toneladas, una variación de 0,1% interanual, que compara con la caída de 5,8% registrada en julio

- La producción de autos aumentó en agosto un 9% interanual, luego de una variación también positiva de 8,6% en julio. Esto contrasta con patentamientos en el mercado interno, que caen 23,3% en lo que va del tercer trimestre

- Las exportaciones a Brasil subieron el mes pasado un 31,7% interanual hasta 1,2 mil millones de dólares FOB. En el periodo enero-agosto, las ventas al vecino del Mercosur suben un promedio de 18,8% interanual

En Foco 3 - Jorge Vasconcelos y Juan Manuel Garzón

Las retenciones son un pésimo impuesto, pero…

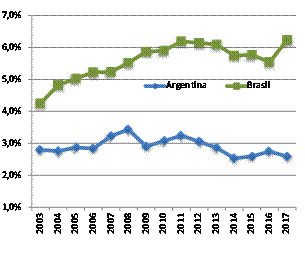

Market share en exportaciones mundiales de productos agropecuarios y Manufaturas de Origen Agropecuario

En Foco 4 - Vanessa Toselli y Lucía Iglesias

El dato regional de la semana: En Agosto, las ventas de autos usados cayeron 2,4% interanual, que compara con el descenso de 26,2% de los Okm

- Los datos de Agosto muestran un descenso mas pronunciado de las ventas de autos usados en el NEA (-8,8%) y en la zona Pampeana (-3,1%). En cambio, en el resto de las regiones hubo un aumento promedio de 2,1%

- Para el período Enero-Agosto, las ventas de autos usados se mantienen en terreno positivo (4,3% interanual), con subas significativas para provincias como Santiago del Estero (18,6%), San Luis (14,8%), Catamarca (11,7%), San Juan (11,4%), Río Negro (11,2%) y Tucumán (11,1%)

- El comportamiento mas débil de la demanda de autos usados, para el período Enero-Agosto, se observó en Misiones (-3,2%), Santa Cruz (-1,2%), CABA (0,1%) y Buenos Aires (1,1%)

Selección de Indicadores

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí