La inflación repuntó, pero no es seguro que provoque nuevos cambios de política económica (27/03/2018)

Coordinador: Jorge Vasconcelos

Editorial - Gustavo Reyes

La inflación repuntó, pero no es seguro que provoque nuevos cambios de política económica

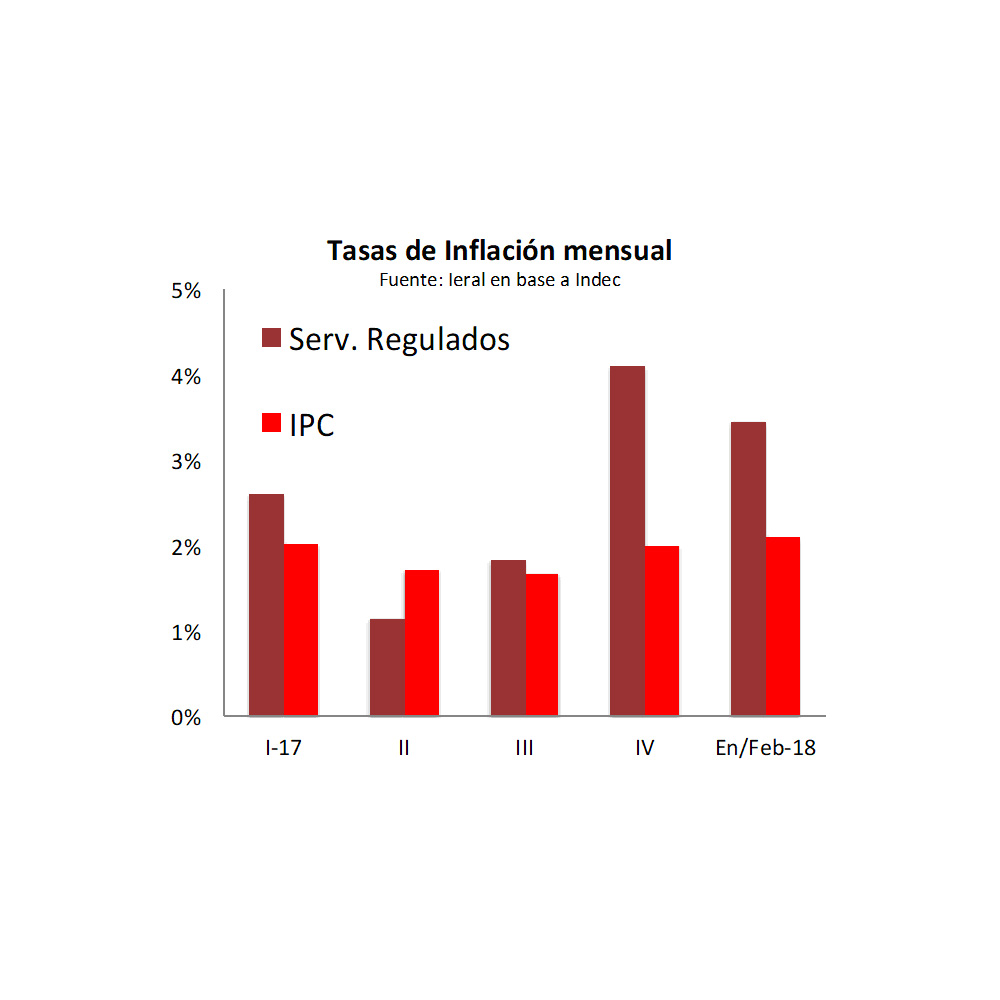

- Los últimos meses muestran una significativa aceleración de los índices. En el caso de los precios mayoristas la variación pasó de 18% anual en el cuarto trimestre de 2017 a 24% en el primer bimestre. Por su parte, la tasa de inflación anualizada en precios al consumidor subió de 22% a 28%

- La influencia de la devaluación del peso sobre el comportamiento de los precios mayoristas es directa. También ocurre sobre el IPC, a través de alimentos y bebidas, a lo que se suma el impacto de la suba de tarifas, concentrada en esta época del año. Hubo también un deterioro en las expectativas de inflación, especialmente a partir de la modificación de las metas, mientras que la tasa real de interés se ubica ahora levemente por encima del 4% anual, a diferencia del nivel superior al 7% registrado en el segundo semestre de 2017

- El escenario puede cambiar de aquí a fin de año, dado que habrá menor presión del lado de los precios regulados, hay mayor activismo del lado de la autoridad monetaria en controlar la cotización del dólar, al tiempo que se achica la emisión de pesos (en proporción al PIB) destinada a financiar al Tesoro. La mejora de indicadores vinculados a la inversión, al empleo y a la tasa de pobreza pueden quitar presión sobre el BCRA para que aplique nuevas bajas en las tasas de interés en el corto plazo. En la medida en que las expectativas puedan ser encarriladas, la inflación podría terminar el año en torno al 20% anual

En Foco 1 - Carla Calá

Dos años después del levantamiento de los cepos, el mayor impacto se verificó sobre la inversión y el comercio exterior

- De 2011 a 2015, se observó un estancamiento en la actividad económica, acompañado por un leve aumento en el consumo pero una implosión en el comercio exterior y en la inversión. De 2015 a 2017, la expansión en el PIB se apoya en un moderado aumento del consumo, un fuerte crecimiento de la inversión, que repercute en las importaciones. La recuperación de las exportaciones es modesta, pero la tendencia es positiva

- ¿Cómo se descompone la contribución de las distintas variables al 2,9% en que se incrementó el PIB en 2017? La demanda agregada (+5,3% interanual) contribuyó en 6,7 puntos porcentuales, destacándose la performance de la Inversión (+11,3%) y el Consumo privado (+3,6%). Por su parte, hubo una contribución negativa al crecimiento, de 3,8 puntos porcentuales, del lado del sector externo

- Aunque las proyecciones del PIB para 2018 se están recortando a la baja, por la sequía entre otros factores, datos de alta frecuencia como el Indicador Líder del Banco Central descartan el riesgo de una recesión. Asimismo, el 2018 cuenta a su favor con un significativo arrastre estadístico (1,2 puntos porcentuales), a diferencia de lo ocurrido en los años previos

En Foco 2 - Joaquín Berro Madero

Resultados positivos en distribuidoras de gas y electricidad, aunque todavía dispares

- Los balances de 2017 muestran para el caso de las empresas distribuidoras de gas un aumento de la facturación de 67,1%, treinta puntos porcentuales por encima de la variación de los costos de venta, que subieron un 36,0% interanual

- El costo de ventas en el sector del gas se redujo de 75,1% de lo facturado en 2016 a 69,1% en 2017. Así, el resultado operativo trepó a 24,8% de la facturación, y la rentabilidad lo hizo a 16%

- Las firmas de distribución de electricidad, por su parte, muestran un ratio de costo de ventas a facturación de 62,1% en 2017, un resultado operativo de 13,8% y una rentabilidad de 4,9%

En Foco 3 - Mariano Devita

Monitor financiero internacional: tiempo de negociaciones para evitar la guerra comercial

- La semana pasada terminó con los mercados internacionales en pánico, al conocerse que Trump buscaba cobrarse 60 mil millones de dólares en tarifas por los productos provenientes de China. Por su parte, en China no se hicieron esperar y contestaron que planeaban medidas contra 100 productos norteamericanos. Con una guerra comercial casi inminente, tanto jueves como viernes, fueron días en que las principales bolsas (Wall Street, Europa y Asia) operaron en baja, arrastrando en algunos casos a bolsas más pequeñas (MERVAL)

- Todo indicaba que el lunes de esta semana, los mercados habrían de continuar con estas tendencias, buscando un nuevo piso. Sin embargo, funcionarios de Trump y de Xi Jinping salieron a calmar las aguas con negociaciones sobre tratados comerciales que se venían gestando desde la semana anterior. Esto les dio respiro a los mercados y volvió la calma

- ¿Qué implicancias podría tener una guerra comercial? Las guerras comerciales tienen una importante contrapartida: las finanzas. Detrás de todo intercambio hay un flujo de fondos asociado. En el caso de EEUU y China, el segundo financia, en mayor medida, al déficit de la cuenta corriente del primero. Con las reformas fiscales de EEUU (básicamente baja de impuestos, es decir, suba del déficit fiscal), un achicamiento del financiamiento externo obligaría al gobierno a financiarse más en el mercado interno. El resultado de eso sería un nuevo aumento en las tasas de interés de EEUU que obligaría a Argentina a hacer un ajuste fiscal más rápido

- Dado que los países emergentes son muy dependientes del contexto global, el riesgo país de éstos, aumenta. Eso fue lo que sucedió en días anteriores. Además, los precios de los commodities que sirven de resguardo de valor (oro) vuelan, pero no necesariamente los otros commodities (la soja estuvo estancada)

En Foco 4 - Vanessa Toselli y Lucía Iglesias

El dato regional de la semana: El NOA y la región Pampeana lideraron el crecimiento del empleo de la construcción en 2017

- El empleo registrado en el sector promedió los 407 mil puestos de trabajo, con un incremento interanual de 9,1%. La suba del NOA fue de 16,4% y la de la zona Pampeana de 10,0%. El resto de las regiones se observó un aumento de 5,8% para el caso de Cuyo, de 4,2 % en el NEA y de 3,1% en la Patagonia

- Por provincias, la mejor performance se registró en La Rioja (58,9% interanual), seguida de Catamarca (33,8%), Jujuy (20,4 %), Chaco (20,3%), Santiago del Estero (15,1%), Córdoba (13,3%), Tucumán y Santa Fe (12,7%)

- En cambio, permanecían en terreno negativo los guarismos de La Pampa (-14,2 %), Formosa (-9,9%), San Luis (-5,2%), Santa Cruz (-3,8%) y Tierra del Fuego (-0,7%)

Selección de Indicadores

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí