Los precios de los alimentos juegan a favor del BCRA (17/08/2017)

Coordinador: Jorge Vasconcelos

Editorial - Juan Manuel Garzón y Federico Wyss

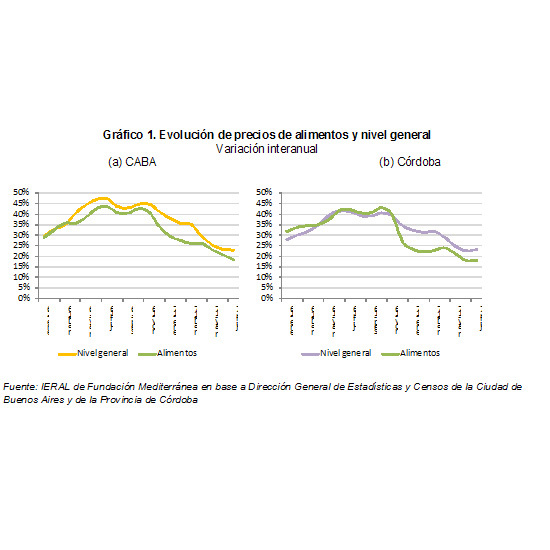

Los precios de los alimentos juegan a favor del BCRA

- En los últimos 12 meses los precios de los alimentos han subido un 18%, tanto en Ciudad de Buenos Aires (IPC CABA) como en Córdoba (IPC CBA), casi 5 puntos por debajo de la inflación general. Un determinante ha sido la desaceleración del ritmo de depreciación del peso (+15% de variación del tipo de cambio). Aunque la correlación entre los movimientos de precios de alimentos y de tipo de cambio luce menor a la que se observaba con el anterior gobierno, ésta sigue siendo positiva y alta (0,6 entre diciembre 2015 y julio 2017)

- Dentro del rubro alimentos la dinámica de precios es muy heterogénea, con grupos de productos creciendo por encima y debajo de la media. En lácteos, las restricciones de oferta explican el encarecimiento relativo de estos productos; exactamente lo contrario sucede en el mercado de carnes, donde una provisión abundante de las tres carnes dominantes mantiene contenidos los precios

- Salvo que se produzca una aceleración importante en las exportaciones y/o una profundización de la retención de vientres bovinos, dos fenómenos de relativa baja probabilidad, parece difícil que los precios internos de las carnes recuperen poder de compra en lo que resta del año, una buena noticia para el plan de estabilización, pero no tanto para los productores. Por su parte, lácteos es ahora un mercado mucho más nivelado en sus condiciones de oferta y demanda respecto de 2015 y 2016. Así, su dinámica de precios no debería desviarse en forma significativa de la evolución del resto de precios de la economía

En Foco 1 - Joaquín Berro Madero

Balances de compañías industriales: el ratio rentabilidad/facturación trepó a 8,5% en el segundo trimestre, el mayor de los últimos cinco años

- Para un panel fijo de 17 empresas vinculadas a la actividad industrial, se tiene que la facturación subió 25,8% interanual en el segundo trimestre, por encima de la inflación

- El ratio costo de venta/facturación fue de 71,3%, dentro de la franja en la que viene fluctuando en los últimos años, entre el 70,1% y el 71,8%

- El resultado operativo fue equivalente a 9,3% de la facturación, mientras que el ratio rentabilidad/facturación, que en 2015 había sido de 5,1%, pasó a 6,% en 2016 y 8,5% en el segundo trimestre de este año

En Foco 2 - Carla Calá

Luego de las fluctuaciones, el tipo de cambio real multilateral apunta a quedar un 19 % por encima de noviembre de 2015

- La mejora de competitividad cambiaria se recorta a 13% en la medición bilateral peso/dólar, siempre en relación al momento previo al levantamiento de los cepos

- Cierto deterioro en las condiciones externas hacen que sea poco sustentable un grado de apreciación del peso como el registrado en los meses de mayo y junio de este año: caen los términos de intercambio y suben los déficits de balanza comercial y de cuenta corriente del Balance de pagos

- El tipo de cambio bilateral con Brasil se ubica actualmente, en términos reales, un 26% por encima (más competitivo) del nivel de noviembre de 2015, pero 24% por debajo (menos competitivo) del promedio de los últimos 19 años

En Foco 3 - Vanessa Toselli y Lucía Iglesias

El dato regional de la semana: El consumo de cemento aumentó 10,9 % interanual en los primeros siete meses del año, acelerando a 19,8 % en julio

- Por regiones, la suba de la demanda del período enero-julio muestra una gama amplia de variaciones: el NOA, con 15,5 % interanual, se ubicó al tope del ranking, seguido de la zona Pampeana (12,1 %), el NEA (4,8 %), Cuyo (3,7 %) y la Patagonia (0,5 %)

- Por provincias, permanecen en terreno negativo en la variación interanual, para los primeros siete meses, La Pampa, con - 15,3 %, Tierra del Fuego (- 13,1 %), Santa Cruz (- 12,6 %), Misiones (- 4,4 %), San Juan (-3,1 %) y Jujuy (- 2,9 %)

- Las provincias con ritmo de recuperación más intenso han sido Tucumán, con el 34,6 %, Catamarca (33,5 %), CABA (23,3 %), La Rioja (17,0 %), Chaco (16,9 %) y Santa Fe (16,7 %)

Selección de Indicadores

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí