Las reformas parciales no garantizan el crecimiento sostenido

En los últimos 40 años, los tres grandes de Latinoamérica- Brasil, México y la Argentina- no lograron un crecimiento sostenido en su PBI per cápita. Los factores clave para conseguirlo son estabilidad, sustentabilidad fiscal e inserción global.

24 de junio de 2022 · Publicado en Informe de Coyuntura No. 1425 · Año 31

Por Jorge Vasconcelos

Hace varias décadas, la teoría de la convergencia afirmó que los países emergentes aprovecharían las tecnologías de los países desarrollados para acercarse a su nivel de desarrollo.

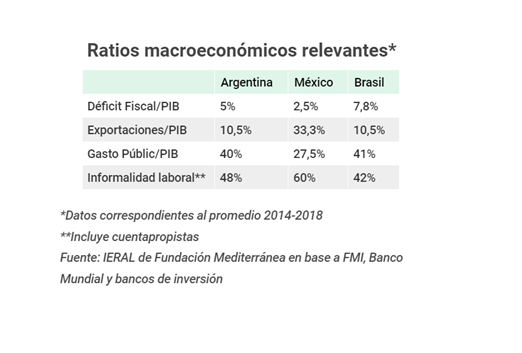

Al comparar el desempeño entre las 3 mayores economías de Latinoamérica - Brasil, México y la Argentina- y los Estados Unidos entre 1980 y 2019, se observa un crecimiento promedio anual de 1,7% en el caso del gigante del Norte, y uno de 0,7% en el caso de Brasil y México y 0,5% en el caso argentino.

Para que los latinoamericanos puedan ponerse al día es necesario que se cumplan 3 requisitos. En primer lugar, debe haber estabilidad en los precios: inflación baja y precios relativos alineados al nivel mundial. En segundo lugar, tiene que haber sustentabilidad fiscal, alejando riesgos de default, recuperando capacidad de verdaderas políticas económicas anticíclicas sin dejar de bajar gasto público y eliminando los impuestos más distorsivos. Por último, es necesaria una mayor inserción global, activando incentivos para mejoras continuas de productividad y dejando atrás los cepos al comercio exterior y al mercado de trabajo.

Brasil y México más cerca de los desarrollados

Tanto Brasil como México consiguieron mejoras, pero no todas y esto fue porque no cumplieron alguno de los requisitos mencionados.

Brasil logró cierta estabilidad a partir del Plan Real introducido en 1994, pero sin resolver el problema fiscal, con elevado gasto público y recurrentes déficits. Pese a contar con un sistema financiero y de mercado de capitales más desarrollado que el de la Argentina, el endeudamiento público en términos del PBI se mantiene elevado y hay una agobiante deuda doméstica. Con esta asimetría en sus cimientos, la resultante fue una crónica tasa de interés muy positiva en términos reales, que alimentó un círculo vicioso en lo fiscal, aumentando la carga del peso de la deuda y haciendo de pesada ancla en términos de inversiones y crecimiento. Además, la inserción externa fue moderada, limitando su capacidad de crecimiento. La falta de condiciones para exportar limitó las inversiones, el cierre al comercio exterior frenó los avances en productividad y los riesgos alejaron a las empresas.

México, en cambio, se insertó globalmente mejor, a partir del NAFTA[1], el acuerdo de libre comercio firmado con Estados Unidos y Canadá. A su vez, también tuvo una política de gasto público ordenada, previniendo los déficits fiscales y contribuyendo a una mayor estabilidad. Su dificultad para crecer a mayor ritmo se dio por la falta de incentivos para la creación de tecnología. La integración doméstica de sus actividades productivas fue baja, reflejándose en la alta tasa de informalidad laboral (60%).

Argentina más lejos de los desarrollados

Al comparar el período presidencial actual (2019-hoy) con el segundo mandato de Cristina Fernández de Kirchner (2011-2015), encontramos similitudes en la vigencia de cepos cambiarios y al comercio exterior, la pérdida de reservas externas del Banco Central y altos subsidios a la energía y al transporte público. Sin embargo, la situación hacia fines de 2023 será más crítica en comparación con 2015.

A pesar que los precios internacionales de las commodities se encuentren 96,4% por encima de los de 2015, la situación se ve opacada por la brecha cambiaria 2 veces mayor, inflación 3 veces más alta y endeudamiento 4 veces más grande.

Por su parte, los recurrentes cambios en las reglas del juego debilitaron el potencial exportador. La acumulación de distorsiones elevó el costo de oportunidad para una gran cantidad de actividades con alto potencial. Bajo condiciones apropiadas, existe amplio margen para recuperar terreno en las exportaciones argentinas.

También existe margen de recuperación en el mercado interno, no sólo por la formalización de empleos derivados de un pleno aprovechamiento de las oportunidades de exportación. En materia de crédito doméstico, las familias y las empresas están resultando la variable de ajuste. Por la persistencia de elevados déficits fiscales, el ahorro local termina siendo capturado por el Tesoro (deuda interna) y por el Banco Central (Leliq´s[2]), en detrimento de los préstamos al sector privado.

El desafío por delante requiere de consenso para lograr reformas que contribuyan a la estabilidad, la sustentabilidad fiscal y el desarrollo del comercio exterior.

Sería importante tener en cuenta el período 2015-2019 para una correcta evaluación de cuáles son los instrumentos apropiados y necesarios para el crecimiento económico.

[1]North American Free Trade Agreement.

[2] Letra de Liquidez del Banco Central de la República Argentina.

En Foco 1 - Jorge Vasconcelos y Franco González

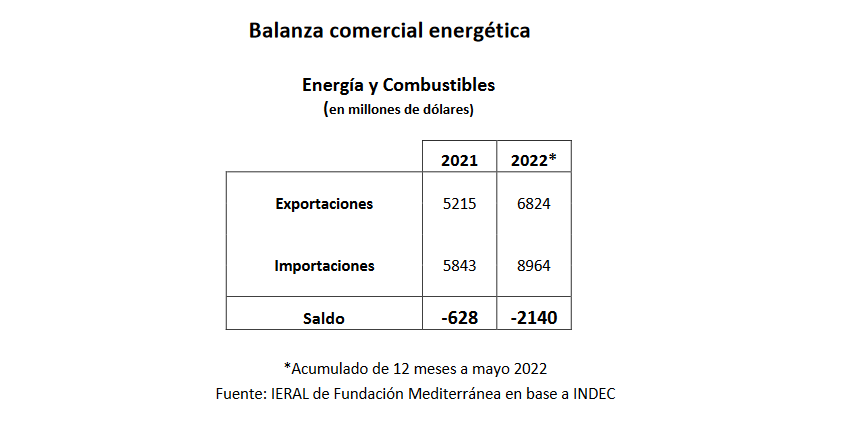

El ajuste de las importaciones no energéticas será significativo, tanto en términos interanuales como en relación a la primera parte de 2022

- Los datos de mayo confirman que, por la falta de entrada de capitales al país y las demoras en poner en valor las reservas de Vaca Muerta, las restricciones a las importaciones serán una de las características dominantes en lo que resta del año. Aún con un aumento de más de 10 mil millones de dólares de las exportaciones totales en 2022, el margen disponible para las importaciones no energéticas, de unos 60 mil millones de dólares para el año, ya ha sido “consumido” en un 47,0 % en los primeros cinco meses del año, con compras al exterior (sin computar energía y combustibles) que han registrado una variación interanual de 32,5 %

- El promedio de enero-mayo de las importaciones no energéticas, que alcanzó a 5,62 miles de millones de dólares por mes, es una cifra irrepetible para lo que resta del año, siempre teniendo en cuenta el actual contexto. En estimaciones preliminares, el margen disponible para importaciones no energéticas del período junio-diciembre quedaría acotado a los 4,55 mil millones de dólares por mes

- En ese nuevo andarivel, habría una caída de 4,4 % interanual de importaciones no energéticas de aquí a fin de año; una brusca desaceleración considerando el incremento de 32,5 % registrado en los primeros cinco meses. La merma en volúmenes podría llegar al 13 % interanual para el período junio-diciembre

- La cifra de 4,55 mil millones de dólares/mes proyectada hasta fin de año es inferior en un 19,0 % al promedio mensual de enero-mayo, achicamiento que contrasta con la suba de 12,3 % registrada en 2021 entre el promedio mensual de junio-diciembre vs el período enero-mayo

- Es posible que, en algunos sectores, existan inventarios por encima de lo habitual y que, si los cepos se hacen más restrictivos, las empresas pasen a utilizarlos. Sin embargo, dadas las condiciones en las que está funcionando el comercio exterior, ¿cómo calcular el costo de reposición de esos stocks?. Parece inevitable que el CCL o algún otro indicador de “dólar libre” sea una referencia cada vez más usada

En Foco 2 - Marcos Cohen Arazi y Lautaro Carranza

Trends: consumo online, ¿frío o caliente?

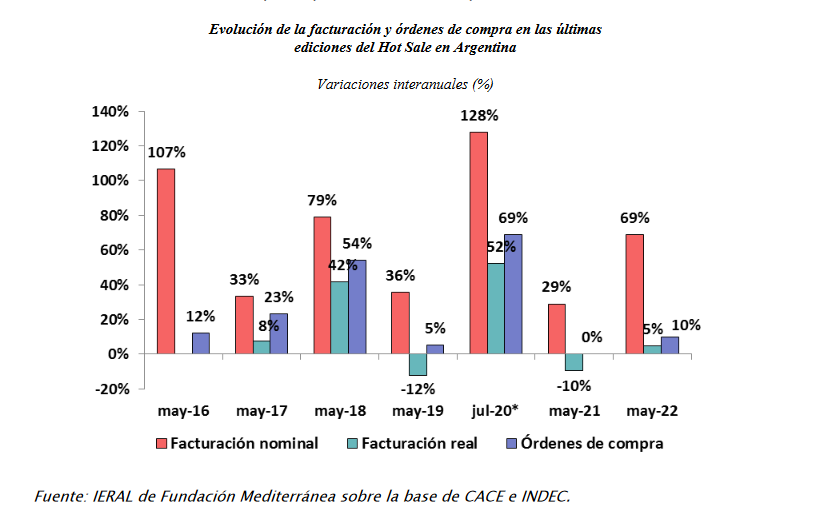

- El consumo online arrancó en caliente en 2022. Las cifras del último Hot Sale reflejan que las ventas nominales crecieron al 69%, 5% en términos reales y que se procesaron un 10% más de órdenes que en 2021. Además, se facturaron cerca de $10 millones por minuto. No obstante, el ticket promedio decrece en el tiempo y refleja cambios de hábito y problemas de capacidad adquisitiva

- Entre las provincias en las que este evento de comercio online fue de mayor interés se encuentran Mendoza, Buenos Aires, Córdoba y Neuquén, medido a través de búsquedas web. En esas regiones las búsquedas web relacionadas tuvieron el triple de popularidad que en Chaco, Formosa y Misiones. El “termómetro” del Hot Sale se aproxima bastante al de la situación sociodemográfica regional de Argentina

- Las MiPyMEs tienen una participación creciente y pueden aprovechar los canales online y 65% ya lo utilizan como canal para ofrecer o vender sus productos, según lo relevado por IERALPyME

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí