Editorial – Jorge Vasconcelos y Maximiliano Gutiérrez

Empeoran las condiciones financieras globales; ¿en qué medida pueden alterar la trayectoria del plan de transición?

En lo que va de abril se ha observado un marcado deterioro de las condiciones financieras globales, por datos de inflación en los Estados Unidos y por la fortaleza que exhibe el mercado laboral, factores que hacen presumir que el ciclo de aflojamiento de la política monetaria de la Reserva Federal se habrá de demorar: en palabras de Jerome Powell presidente de la Reserva Federal "la FED puede mantener las tasas estables tanto tiempo como sea necesario, […] es apropiado dar más tiempo a la política restrictiva para que funcione". La primera baja de la tasa del FED ahora se proyecta a setiembre, aunque sin garantías. La "fuga a la calidad" está fortaleciendo el dólar frente al resto de divisas, con un aumento del 4,6% del "Dollar Index" en lo que va del 2024, fenómeno que parece destinado a perdurar, con el consiguiente debilitamiento de las monedas de socios comerciales de la Argentina, significativo en el caso de Brasil

En el vecino país, además, se conjuga una política impulsada por el gobierno de Lula que remueve las anclas fiscales establecidas en 2017 bajo el gobierno de Temer, que tan buen resultado habían logrado en términos de ampliación del horizonte, de aplacamiento de las expectativas de inflación y descenso sostenido de la tasa de interés. En cambio, en el presente, Brasil convive con una tasa de interés de referencia (SELIC) de dos dígitos (10,75 %), con el riesgo que permanezca en ese andarivel por bastante tiempo más, afectando el nivel de actividad, luego de varios años de crecimiento sostenido

Un freno en la variación del PIB de Brasil sería una mala noticia para la trayectoria de las exportaciones de la Argentina hacia el vecino del Mercosur, más en un contexto en el que la paridad real/peso comienza a afectar la competitividad de los bienes y servicios del país, tras una breve pausa impuesta por la devaluación de diciembre. En realidad, la participación de los productos "made in Argentina" en las importaciones totales de Brasil registra una marcada tendencia descendente desde que en nuestro país comenzaran a aplicarse los cepos al cambio y al comercio exterior. De un "market share" de 7,3 % en 2012, la Argentina ha pasado a capturar sólo el 4,6 % de las compras al exterior de Brasil, de acuerdo a los últimos datos

Internamente, dependiendo de la extensión y profundidad de las turbulencias globales, este nuevo escenario puede llevar al gobierno a hacer más lenta la tarea de terminar de desmontar los cepos al mercado cambiario y al comercio exterior. Asimismo, las turbulencias hacen más evidente la importancia de anclar las expectativas en base al instrumento del superávit fiscal, pero a su vez hacen más urgente la aprobación de las leyes presentadas al Congreso y un acuerdo firme entre Nación y provincias para el ordenamiento de gastos y recursos en la dimensión federal. En este sentido, la aprobación de la "Ley de Bases" en el Congreso podría aportar recursos coparticipables por unos 0,8 puntos del PIB que, en el caso del Tesoro nacional, pueden servir para compensar el deterioro en términos relativos que podría comenzar a experimentar la recaudación del "Impuesto País"

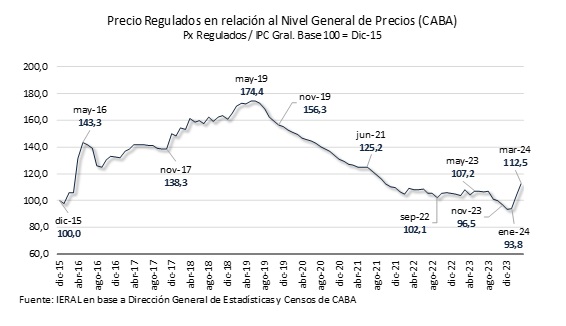

La tasa de inflación descendente es un insumo clave para mantener las expectativas bajo control. En marzo la variación del IPC fue de 11 % mientras que la inflación núcleo, que excluye precios regulados, entró en terreno de un dígito, con el 9,4 %mensual. En abril, la escalera descendente podría extender su recorrido y no habría que extrañarse si la inflación mensual se ubica en torno del 9,0 %, ya que parte del efecto estadístico del decreto que reescribe la actualización de los servicios de salud privados se habrá de manifestar en el presente mes

Con relación a la inflación núcleo, que es el indicador que tiene en cuenta el Banco Central para definir la tasa de interés, en abril podría anotar un guarismo cercano al 7 %, dos puntos porcentuales por debajo de la variación de marzo. La demanda ha dejado de convalidar subas de precios por encima de ciertos límites: estos números, de confirmarse, tendrán efecto político, permitiendo que el gobierno mantenga la iniciativa en relación con la oposición y con los gobernadores, aunque en la práctica no impliquen un alivio significativo para el bolsillo de los consumidores, dada la débil recuperación que puede esperarse para las remuneraciones y la incidencia que habrá de tener sobre el IPC la corrección de las tarifas de servicios públicos, tal como ocurrió entre 2016 y 2019

Respecto al momento y al ritmo al que el nivel de actividad habrá de comenzar a recuperarse, hay cuatro condicionantes que corresponde subrayar:

- Los ajustes de las remuneraciones pueden comenzar a "dejar de perder" contra la inflación en el mes a mes, pero esto no está asegurado para el 85 % de la masa salarial, compuesta por trabajadores privados formales e informales y por estales de las distintas jurisdicciones, por problemas de empleo, de productividad y presupuestarios, en ese orden. Jubilaciones y planes sociales, luego del piso de principios de marzo, podrían empatar o registrar una leve recuperación, pero ese segmento pondera en torno al 15 % de la masa salarial total

- El efecto multiplicador sobre el resto de la economía de la recuperación de la agroindustria por la mejora de la cosecha de 2024 vs 2023 depende del ritmo de las exportaciones y de los precios relativos. En la primera quincena de abril habría caída del orden del 7 % interanual en esas liquidaciones, cuando en el primer trimestre subieron 61 % interanual, una señal amarilla a seguir con detenimiento. Y, si bien este año habrá más granos que en 2023, ese efecto volumen se licúa parcialmente, ya que el poder adquisitivo de la soja en términos de gasoil, pickups, tractores e insumos es entre 15 % y 30 % inferior al del año pasado

- La tasa de interés de política monetaria, actualmente en 5,9 % mensual, registra trayectoria descendente, y deberían esperarse nuevas correcciones a la baja en meses subsiguientes. Esto en general es positivo para el nivel de actividad, pero en el actual contexto recesivo las tasas no parecen haber caído lo suficiente como para que la demanda de crédito comience a repuntar. Mientras tanto, predomina el "efecto riqueza negativo" de los tenedores de plazos fijos y de dólares en el colchón. Si bien la bolsa y los bonos empujan hacia arriba esa variable, en la Argentina el mercado de capitales tiene una ponderación muy limitada

- La persistencia del cepo tiene efectos ambivalentes; si bien ayuda al rollover de la deuda pública, se sabe que cuando existen restricciones a los movimientos de capital y al funcionamiento del comercio exterior, la entrada de inversiones al país queda en el Limbo. Es la piedra en la puerta giratoria, como ya diagnosticó un ex presidente. Entonces, la persistencia del cepo puede permitirle al gobierno administrar "mejor" algunas variables, pero al costo de no poder contar con un recurso clave para la salida de las recesiones, cual es el ingreso de capitales en volumen suficiente

Por esos cuatro condicionantes, en lugar de una V para describir el posible recorrido de la recuperación del nivel de actividad, parece más apropiado remitir a la "Pipa de Nike" para ilustrar el punto. De hecho, datos provisorios de abril en ventas de productos de consumo masivo parecen empeorar en el margen la variación interanual negativa del primer cuatrimestre. Hasta marzo, los datos desestacionalizados de la recaudación del impuesto al cheque marcan una caída de 11,5 % respecto de octubre pasado, una merma del 2,4 % mensual acumulativo de esta variable que es un razonable "proxy" de la evolución del nivel de actividad

Por supuesto que hay medidas que el gobierno podría intentar para tratar de acercarse al recorrido de la V, pero hay que tener en cuenta que la mayoría de los potenciales instrumentos sería contraindicado para otros objetivos clave, caso de la recomposición de las reservas externas del Banco Central y el superávit fiscal. De allí la búsqueda de un "atajo" por parte de las autoridades, gestionando un crédito externo por 15 mil millones de dólares, aunque los tiempos para este objetivo no parecen cercanos

En Foco 1 – Franco Artusso

El dato regional de la semana: Ajustan la producción y el consumo de carne bovina en el primer trimestre del año: ¿Qué está pasando con los precios?

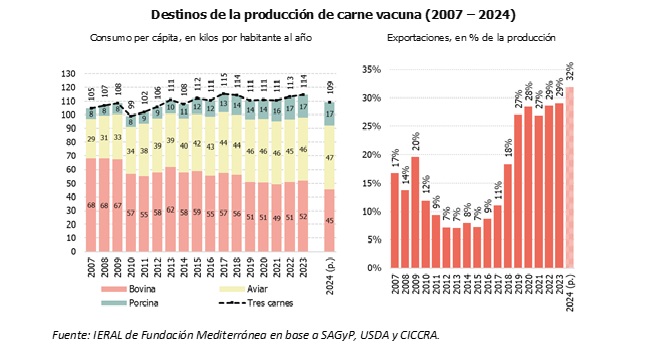

En el primer trimestre del año los volúmenes producidos y consumidos en el mercado interno de carne bovina cayeron un 8% y 18% respectivamente respecto a similar período del 2023; sólo los envíos al exterior mostraron tasa positiva, un notable aumento del 23%. Se trata de variaciones muy fuertes en las tres variables fundamentales del mercado, que obedecen a distintos motivos (cambio de signo en el ciclo ganadero, caída de ingresos en el mercado local, etc.); nótese que luce poco probable que estos guarismos se mantengan en lo que resta del año, particularmente la caída del consumo, que debería empezar a recuperarse, y el incremento de las exportaciones (difícil sostener ese ritmo en un contexto de mayor demanda local y mercado chino en retroceso)

En el primer trimestre del año el precio consumidor de la carne vacuna promedió $ 6.792 / kilo (a valores de marzo) según el relevamiento mensual que realiza el IPCVA. Tres referencias respecto a este valor: i) es 10,9% mayor al del primer trimestre 2023; ii) es 11,8% mayor al promedio de los últimos 17 años ($ 6.077); iii) es un 8,1% menor al de diciembre 2023 (en todos los casos, en términos reales)

En los próximos meses, la evolución de las variables fundamentales del mercado determinará lo que suceda con los precios. Si el ciclo ganadero se estaciona en una fase de retención, la producción de carne se ubicará definitivamente un escalón por debajo del año pasado, generando presiones a la revalorización de la hacienda; respecto a la demanda, en el plano local, el consumo dependerá de la velocidad e intensidad de la recuperación de la economía y del espacio que quede en los presupuestos de las familias, luego de un ajuste de precios relativos que incluye servicios públicos y otros que son muy relevantes en la canasta de las clases medias. En el frente externo, si bien la dinámica de las exportaciones está siendo muy alentadora, aparecen algunas dudas en cuanto a la continuidad del proceso a ese ritmo, por la caída de las importaciones chinas (principal cliente del país) y la reducción de márgenes que genera el encarecimiento de la hacienda en moneda dura observado en últimos meses

Se publicó recientemente el dato de existencias bovinas a fines de 2023. El país contaba entonces con un rodeo de 52,8 millones de cabezas, mostrando un ajuste del 2,7% respecto al cierre del 2022 (1,46 millones de cabezas menos) y del 10,2% respecto al rodeo de hace 17 años atrás. Respecto de la situación subnacional, de las 10 principales provincias ganaderas, los ajustes más fuertes se observaron en Córdoba (-4,9% ia.), Santiago del Estero (-4,4%), Santa Fe (-4,3%) y Entre Ríos (-4%). Le siguieron La Pampa (-3,3%), Corrientes (-3%), Buenos Aires (-2,8%) y Chaco (-2,2%). En San Luis se mantuvo y solo en Formosa creció (+3,3%). Nótese que de las productoras líderes, sólo Santiago del Estero tenía a fines del año pasado existencias similares a las del año 2007

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí