La dinámica del proceso recesivo y los posibles motores de la recuperación (23/08/2018)

Coordinador: Jorge Vasconcelos

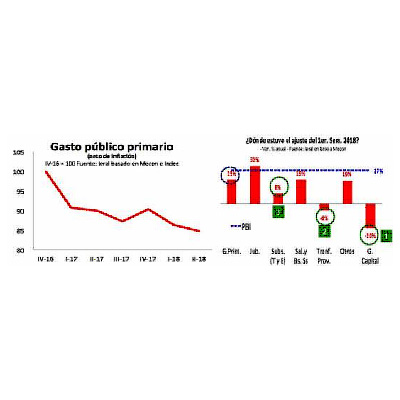

Editorial – Gustavo Reyes

La dinámica del proceso recesivo y los posibles motores de la recuperación

- La coyuntura está dominada por una serie de factores recesivos. De seis determinantes considerados, ninguno escapa a esa tendencia. Esto incluye el comportamiento del clima, el impacto de la política fiscal y monetaria, la trayectoria del mercado laboral, del sector externo y de los indicadores de confianza

- Sin embargo, de acuerdo al REM, por su profundidad y extensión, la actual recesión no se habrá de diferenciar demasiado de los ciclos contractivos de 2013/14 y 2015/16, bastante menos negativos que episodios como los de 2009 y los de las grandes crisis del pasado

- De cara a los próximos trimestres, es factible que se alivie el lastre que significan las políticas fiscal y monetaria sobre el nivel de actividad, que la recuperación de la agroindustria sea muy significativa y que el sector externo contribuya positivamente al PIB de la mano de las exportaciones. De todos modos, se requiere un trabajo más sistemático y coordinado para lograr una recuperación sostenida del factor confianza, clave para la inversión y el consumo

En Foco 1 - Guadalupe Gonzalez

Sector externo: en julio se cerró el déficit de la balanza de bienes y servicios reales, pero las reservas sufrieron una nueva caída

- Las operaciones de la cuenta capital y financiera resultaron en un déficit de 2,9 mil millones de dólares, provocando una merma de 3,8 mil millones en las reservas del Banco Central

- La formación de activos externos del sector privado no financiero alcanzó en julio a nada menos que 3,3 mil millones de dólares

- Del lado de la cuenta corriente del balance de pagos (base caja), aunque no hay grandes diferencias en el agregado, julio si marcó un significativo cierre del déficit de la balanza de bienes y servicios reales, que pasó de 668 millones de dólares el año pasado a sólo 80 millones este año

En Foco 2 - Agustín Shehadi

Las exportaciones todavía reflejan los efectos de la sequía

- En julio las exportaciones de bienes primarios cayeron 23,2% interanual luego de haber retrocedido un 22% en el segundo trimestre. Aun así, en siete meses las ventas al exterior acumulan 35.178 millones de dólares, un 4,8% por encima de igual periodo del año pasado

- Las exportaciones de manufacturas de origen industrial 17,7% interanual en julio, luego de hacerlo un 7,6% en el segundo trimestre. Los efectos de la recesión se notan en una caída de 20,5% interanual de las importaciones de bienes de capital y de 19,1% en las de vehículos automotores

- En los últimos doce meses, la balanza energética acumula un déficit de 3,6 mil millones de dólares. Es posible que este guarismo se reduzca en el futuro ya que en julio las exportaciones subieron un 215,3% interanual, contra una variación de 36,9% en las importaciones

En Foco 3 - Joaquín Berro Madero

Se incrementa el pasivo financiero de las empresas industriales, aunque el mayor margen operativo evita un deterioro en los ratios de deuda

- El stock de pasivos financieros de empresas locales vinculadas a la industria creció 59% a/a durante el segundo trimestre de 2018, pero el resultado operativo hizo un 133,2% a/a

- Si bien el peso de la deuda se alivió producto del incremento del margen operativo, se debe tener en cuenta que los pasivos crecieron por encima del ritmo de los precios

- Asimismo, dentro del incremento de pasivos financieros se observa que el no corriente gana representación, en detrimento del pasivo financiero corriente

En Foco 4 - Vanessa Toselli y Lucía Iglesias

El dato regional de la semana: Hasta el segundo trimestre, la variación del crédito bancario mantuvo su sesgo expansivo

- En Abril-Junio, los préstamos al sector privado no financiero subieron un 60,6% interanual en términos nominales, con una expansión de 17,9% en términos reales

- Por regiones, el mayor incremento de la operatoria crediticia se observó en Cuyo con una variación del 27,7% en términos reales, seguida de la zona Pampeana (18,1%), de La Patagonia (15,9%), NOA (15,1%) y NEA (11,5%)

- Por provincias, la mayor variación de crédito en términos reales en el segundo trimestre se observó en Mendoza (35,2% interanual), en Neuquén ese incremento fue de 27,4%, Santa Fe (26,2%), Río Negro (24,5%), La Rioja (24,3%), Córdoba (22,1%) y Catamarca (21,8%)

Selección de Indicadores

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí