Editorial - Gustavo Reyes

¿Cuánto tiempo más llevará?

- El interrogante del título, “¿Cuánto tiempo más llevará”, tiene que ver con tres desafíos de primer orden: bajar fuertemente la inflación; estabilizar la abrupta caída del tipo de cambio real oficial, y el momento en el que la recesión toque piso y comience la recuperación

- La mejora en las cuentas fiscales y la colocación del Bopreal, le permitieron al Banco Central cambiar diametralmente la dinámica de la política monetaria. Se pasó a emitir moneda a un menor ritmo que su demanda, lo que permitió que la economía pasara de excedente a faltante de pesos entre 2023 y el arranque de 2024

- Así como el sobrante de pesos había generado pérdidas de reservas en el Banco Central, fuertes aumentos en el precio del dólar libre y un importante ascenso en la tasa de inflación; el faltante de pesos produjo todo lo contrario: la autoridad monetaria comenzó a comprar reservas, el dólar libre se desplomó en términos reales y la tasa de inflación comenzó a bajar

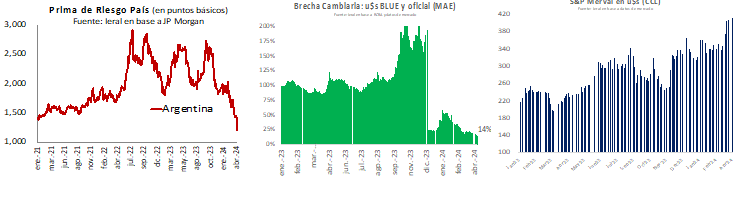

- El favorable cambio en el clima financiero ha sido muy importante: además de los resultados de la nueva política monetaria, los mercados registraron una fuerte caída tanto en la brecha cambiaria como en la prima de riesgo país, mientras que las cotizaciones de las acciones en los mercados bursátiles mostraron un importante ascenso

- Asumiendo una cierta pero incompleta recomposición salarial y tarifaria para el resto del 2024, es posible realizar un ejercicio que simule la tasa de inflación mensual en un contexto donde el Banco Central mantiene su actual ritmo devaluatorio. En ese caso, podría ocurrir una relativamente rápida desaceleración de la inflación, más optimista que la esperada por las estimaciones del mercado (REM - BCRA)

- Si el ritmo de variación de los precios se comporta de acuerdo al ejercicio y se mantiene el ritmo devaluatorio del 2% mensual, el TCR terminaría el año muy cerca de estabilizarse. En este marco, esta última variable alcanzaría niveles inferiores a los actuales pero más altos al momento previo del salto devaluatorio y al nivel que tenía el TCR cuando la administración de Macri levantó el Cepo cambiario en 2016

- Dadas las experiencias del 2001-02 y 2008-09, es posible esperar que el piso de la recesión actual pueda producirse entre el primer y segundo trimestre de este año. Así, la economía empezaría a recuperarse en primer lugar de la mano del sector agropecuario. Luego, en la medida que la inflación se reduzca y que mejoren los niveles de confianza (caiga la prima de riesgo) y comience a producirse alguna recuperación parcial en el poder adquisitivo de los salarios; los sectores más relacionados con el consumo y la inversión podrían también contribuir positivamente durante el segundo semestre

- El ciclo descripto, de relativamente lenta velocidad de salida de la recesión, podría cambiar y hacerse más dinámico en caso que las autoridades económicas puedan sacar exitosamente el cepo cambiario y comenzar a realizar las siempre demoradas reformas estructurales. En este último y muy optimista escenario, la economía podría recibir influjos de capitales que claramente acelerarían la recuperación de la economía, pero terminarían generando una mayor caída en los niveles del Tipo de Cambio Real

- En caso que no pueda avanzarse con las reformas estructurales, la economía se enfrentaría a un escenario muy poco dinámico en términos de crecimiento, con un potencial de apenas el 1,3 % anual, similar a la variación poblacional. La única forma de mejorar este magro ritmo de crecimiento de largo plazo es a través de mayores inversiones y de mejoras en la productividad de la economía. Para avanzar en esta dirección, además de estabilizar el proceso inflacionario, se requiere también concretar reformas estructurales del tipo de las planteadas en el Pacto de Mayo

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí