Editorial - Marcelo Capello, Laura Caullo y Nicolás Cámpoli

El desafío fiscal del 2024, a la luz de lo ocurrido en 2023

- El acuerdo con el FMI prevé un déficit primario no mayor a 1,9% del PIB en 2023. Pero hasta octubre, el déficit ascendía a 1,4% del PIB y, si se proyecta por estacionalidad de ingresos y egresos, el déficit primario terminaría en 2,4% del PIB. No obstante, en los últimos dos meses del año existen cambios en ingresos y egresos que no se pueden explicar por estacionalidad, sino por los anuncios de reducción de impuestos y nuevas erogaciones que se aprobaron previo a las elecciones de octubre último

- Entre los cambios que reducirán los ingresos, se encuentran el aumento del mínimo no imponible del Impuesto a las Ganancias, la eliminación de retenciones a las economías regionales y la exención del componente tributario a monotributistas. Respecto a las medidas que implican mayores gastos para lo que resta del año, se pueden mencionar los bonos para trabajadores informales (nuevo IFE), el reintegro del IVA, el refuerzo del programa alimentario del PAMI y los bonos para jubilados. No obstante, se espera durante el mes de diciembre un pequeño ahorro previsional extra, por activarse el tope de la movilidad jubilatoria.

- Si se contempla una estimación para noviembre y diciembre de los egresos extras (0,55% del PIB) y los ingresos sacrificados (-0,09% del PIB) por cambios en la política fiscal pre – electoral (plan “platita”), se puede proyectar un déficit primario de 3,0% del PIB en todo el año 2023

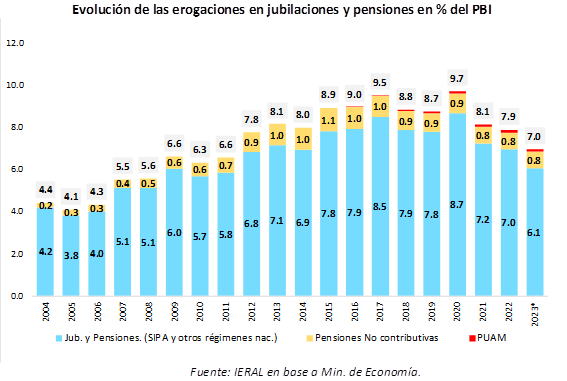

- Entre 2021 y 2023 la creciente inflación volvió a licuar el gasto previsional, que así llegaría al 2023 con un nivel de 7% del PIB. Se trata de una merma de 2,5 puntos porcentuales respecto a 2017. Esta licuación ocurrió tanto con la fórmula de movilidad de la administración Macri como con la de Alberto Fernández pues, en ambos casos, los haberes reales tienden a deteriorarse con la aceleración de los precios

- En diciembre próximo, las jubilaciones y pensiones experimentarán un aumento del 20,87%, previsto por la fórmula de movilidad. El porcentaje luce bajo respecto a la inflación del 34,7% acumulada durante el trimestre julio a septiembre, periodo que se utiliza de referencia para su cálculo. En paralelo, se anunció un refuerzo de $55.000 únicamente en diciembre, para quienes perciben el haber mínimo

- Ocurre que de acuerdo a la fórmula establecida por la ley 27.609, vigente desde 2021, la normativa prevé la aplicación de un tope al porcentaje de la suba, los meses de diciembre de cada año. Ese valor máximo está vinculado con la variación interanual de la recaudación total de recursos que van a la ANSES, incrementada en un 3%. Para este cálculo, se deben excluir de la recaudación los efectos de los cambios en la presión tributaria legal ocurridos en el período en análisis (en este caso, los cambios del Impuesto País)

- Así, el tope limita la movilidad jubilatoria a un 20,87%, acumulando una actualización de 110,9% en el año, versus una inflación interanual de 173,3 % estimada para diciembre. Durante el último mes del año, el haber mínimo aumentará de $87.459,76 a $105.713 pero, sin el tope descripto más arriba, esa variación habría sido de 29%, con el haber mínimo llegando a $112.743

En Foco 1 - Jorge Vasconcelos y Maximiliano Gutiérrez

El modelo de la estanflación se había agotado en lo económico, y ahora también en la dimensión política; ¿qué viene ahora?

- Tras más de una década de estanflación, el gobierno saliente se está despidiendo con dosis aumentadas de la misma medicina, que empuja al mismo tiempo los precios para arriba y la actividad para abajo. Mientras tanto, el gobierno entrante estira definiciones acerca de cómo habrá de encarar el combo fiscal-monetario, al tiempo que se hace más confusa la eventual implementación de un régimen de dolarización

- La suba de precios se viene duplicando cada año, a rasgos gruesos, del 50 % en 2021 al 100 % en 2022 y al 200% en 2023, en un contexto en el que el déficit primario se ha mantenido relativamente estable en el nivel infinanciable de los tres puntos del PIB. Lo que multiplica la inflación es el cada vez menor financiamiento voluntario del déficit y la cada vez mayor velocidad a la que circula el dinero

- En menos de una semana, producto de cambio de mezcla, el dólar de exportaciones ha aumentado un 21 %, pasando de 511 a 619 pesos. Tal como ocurrió con la devaluación pos paso, habrá un impacto análogo sobre los precios de la canasta de consumo familiar, fenómeno que se potencia por el hecho que esa medida, tal como fue diseñada, tiende a acentuar la escasez de productos importados. El desabastecimiento está alcanzando dimensiones alarmantes, con consecuencias que pueden ser irreversibles en el plano de la salud, y parálisis en cada vez más plantas industriales

- Si hay un rediseño de la idea de la dolarización esto no tiene que ver sólo con cuestiones técnicas y con la falta de reservas para rescatar los pesos. También por el hecho que la composición del Congreso, tal como quedó configurado para el 10 de diciembre en adelante, augura un filtro complejo. Habrá reformas que difícilmente pasen. Hay que tener en cuenta que se fortalece el rol de los gobernadores, que siempre están atentos a la posibilidad de lograr que se les coparticipe el impuesto inflacionario

- En Diputados, para alcanzar el quorum de 129 escaños no alcanza con los representantes de LLA y del PRO, que podrían sumar unos 80 legisladores. Habrá que negociar con un grupo difuso de aproximadamente 60 diputados que, bajo ciertas condiciones, podrían llegar a alinearse con los intereses de los gobernadores de sus respectivas provincias. En el Senado ocurrirá algo análogo, aunque todavía con mayores dificultades para hilvanar acuerdos

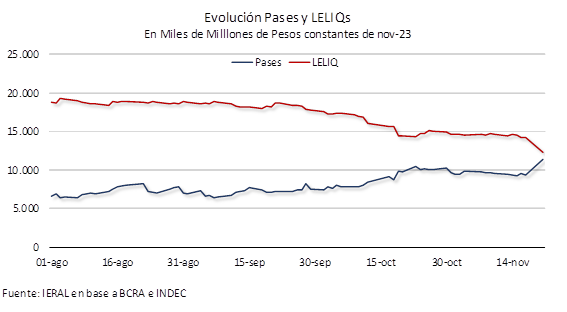

- “Resolver” el problema de los intereses de las Leliq no debería considerarse como un sustituto de la política de responsabilidad fiscal (nacional, provincial y municipal) que debería abrirse camino rápidamente. No sólo eso: el tipo de medidas que puedan aplicarse vinculadas con los intereses de las Leliq pueden tener efectos colaterales negativos sobre la descarrilada macroeconomía que se intenta enderezar

En Foco 2 - Juan Manuel Garzón y Franco Artusso

El dato regional de la semana: La intervención de los mercados y sus efectos asimétricos sobre los precios regionales de alimentos básicos

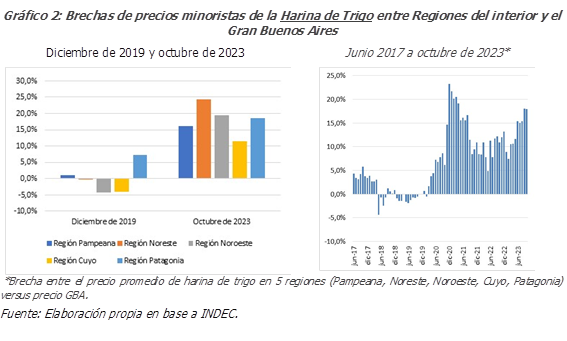

- En la columna se analiza lo sucedido con los precios minoristas de 4 alimentos, desde mediados del 2017 hasta la fecha, en las distintas regiones del país (según clasificación INDEC). En particular se tratan los casos de la harina de trigo, el aceite de girasol, el pan francés y la papa. De los dos primeros productos se sabe que sus mercados han sido explícita y directamente intervenidos por la política pública del actual gobierno vía distintos instrumentos, con la intención de tener cierto control sobre la dinámica de sus precios locales

- La hipótesis es que algunas de las herramientas de intervención utilizadas (acuerdos de precios, compensaciones a empresas) generan dinámicas asimétricas en los precios de un mismo producto en distintas regiones del país, en función de las empresas que son efectivamente alcanzadas por estos acuerdos y las capacidades diferentes en materia de control de cumplimiento a nivel regional por parte del Estado; se presume que el control ejercido es mayor en ciertos circuitos y bocas comerciales, y en ciertas zonas urbanas o regiones, respecto de otras. Además, por motivos más de tipo políticos electorales que económicos, se intuye que el foco de la atención de las autoridades haya estado más en la gran región del Gran Buenos Aires, que en las restantes zonas del país

- El análisis de los precios relevados por INDEC muestra que, efectivamente, en el caso de la harina de trigo y el aceite de girasol, se produce un abaratamiento relativo de estos productos en el Gran Buenos Aires a partir del año 2020, en el sentido que sus precios si bien crecen lo hacen a un ritmo menor al que se observa en general en las restantes provincias del país. En el caso de la harina de trigo, en octubre, se vendía a un precio que era un 18% menor al que se observaba en promedio en las restantes regiones del país y en algunos meses del período bajo análisis (2020-2023) la diferencia llegó a superar el 20%. En el caso del aceite de girasol, la brecha a favor del GBA era del 13% y llegó a estar por encima del 30% en algunos meses. Debe notarse que, cuando el mercado funcionaba sin acuerdos de precios o programas de similar objetivo, prácticamente no había brechas de precios entre el GBA y el interior del país (en el promedio)

- Del análisis de lo sucedido con el pan francés surgen dos observaciones interesantes. La primera de ellas es que las brechas de precios entre el GBA y el resto del país se mantuvieron bastante estables entre 2017 y 2022, y se ampliaron recién en los últimos meses, pero en la dirección contraria a la que se podría haber esperado dado lo sucedido con la Harina de Trigo. La segunda observación, vinculada a la anterior, es que, a pesar de contar con la harina de trigo más barata, el GBA tenía el pan francés más caro del país en octubre

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí