Editorial - Jorge Vasconcelos

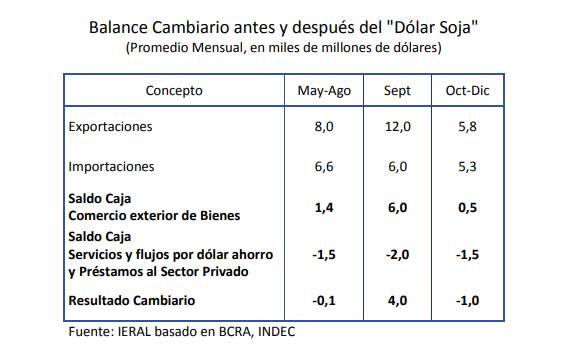

Antes y después del “dólar soja”

- Producto de la acumulación de operaciones de setiembre, el saldo comercial tomando sólo los items de exportaciones agroindustriales e importaciones energéticas, estaría pasando de un superávit mensual del orden de los 2,2 mil millones en mayo-agosto a sólo 1,2 mil millones en octubre-diciembre

- Dos variables clave a seguir de aquí a fin de año: a) la compra-venta neta de divisas del Banco Central en el mercado de cambios, por el riesgo de un persistente deterioro del nivel de reservas luego del pico de mediados de octubre, cuando el FMI transfiera 3,9 mil millones de dólares. b) El grado de abastecimiento/desabastecimiento que se registre en los diversos mercados de bienes (dado el filtro extremo a las importaciones), tanto por el efecto que esto pueda tener sobre el nivel de actividad como sobre la evolución de los precios

- En el corto plazo, el Banco Central retira liquidez para evitar la espiralización de la inflación. Pero, en el mediano plazo, importa lo que ocurre con la denominada “Base Monetaria Amplia”, que incluye los Pasivos Remunerados del Central (las Leliq). Y está variable, que en mayo se expandía al 50 % interanual, ahora lo hace al 79 %. La demanda de plazos fijos está aumentando y esa dinámica le da soporte de corto plazo a estas variables, pero el escenario es frágil y muy dependiente de la demanda de dinero

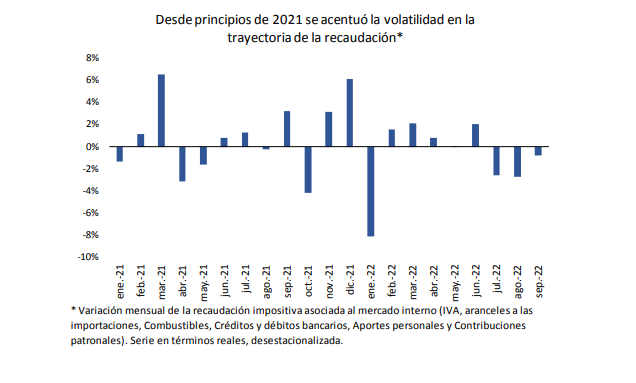

- De acuerdo al indicador de actividad construido por IERAL en base a la recaudación de impuestos asociados al mercado interno, el PIB podría haber caído 0,4 % en el tercer trimestre respecto del segundo (desestacionalizado), un guarismo que anualizado marca una contracción de 1,6%. La comparación con 2021 sigue siendo positiva, pero en este segundo semestre el nivel de actividad está “devolviendo” buena parte del arrastre estadístico que dejó el 2021 para el 2022

- La desaceleración del nivel de actividad puede ser un instrumento para ponerle coto a la inflación y a la demanda de importaciones. Pero si el freno a la actividad ocurre y esos efectos no son perceptibles, estaríamos en presencia de “austeridad inútil”, cuando la caída del consumo no deriva en mayor ahorro

- Como laboratorio de políticas económicas para la región, lo que ocurra en Brasil con las elecciones y el programa que se ponga en práctica desde el arranque de 2023, tendrá sin dudas un fuerte “efecto demostración” sobre la Argentina, cuyo ciclo político tiene un año de rezago respecto del vecino

- Durante la campaña electoral, los candidatos no han asumido compromisos en materia de política económica, por lo que se ha potenciado el valor de los nombres. ¿Seguirá siendo Guedes el ministro si Bolsonaro triunfa en la segunda vuelta?. ¿Confiará Lula en Meirelles (que participó del gobierno de Temer) para ese cargo, o se arriesgará a figuras que no susciten tanta confianza?

- Más allá de la macro, una cuestión de absoluta relevancia para la Argentina es el posicionamiento que el próximo gobierno habrá de tener frente al Mercosur. En caso que sea Bolsonaro el triunfador, es más probable que la agenda de la integración regional sufra remezones de inmediato, con propuestas del lado brasileño de “Zona de Libre Comercio”, o la búsqueda de una dispensa para firmar acuerdos bilaterales con países/regiones del resto del mundo, del modo en que lo están intentando Uruguay y Paraguay

- La “tarjeta de presentación” de Lula apunta más bien al “statu quo” en esta agenda. Aunque está tendiendo lazos con economistas por fuera del PT, caso del equipo que diseñó el plan real en 1994, todavía no está claro si se trata de nuevas convicciones del ex presidente o de señales en clave electoral hacia una fracción de la clase media. El statu quo no es algo positivo, ya que el Mercosur necesita un profundo aggiornamiento si es que la región aspira a aprovechar las oportunidades que han surgido luego de la pandemia y la trágica guerra de Ucrania

En Foco 1 - Maximiliano Gutiérrez

La recaudación de impuestos anticipa un freno al nivel de actividad en el tercer trimestre

- El índice desestacionalizado elaborado por IERAL, en base a la recaudación de impuestos asociados al mercado interno muestra una caída real del 3,2% en el tercer trimestre en relación al segundo. Así, los datos del tercer trimestre anticipan que la economía está “devolviendo” una fracción muy significativa de la recuperación experimentada en el primer semestre

- Al extrapolar el comportamiento de la recaudación asociada al mercado interno en función de la trayectoria de la actividad económica (no hay datos oficiales para agosto y septiembre), se tiene que el EMAE habría crecido un 4,8% en enero-setiembre respecto al promedio 2021. Como es sabido, este guarismo tiene que ver con el fuerte “arrastre estadístico” que dejó el 2021 para 2022. El proxy del PIB estimado para el tercer trimestre adelanta una contracción del 0,4% respecto del segundo (merma de 1,6 % en términos anualizados)

- Por la ausencia de un verdadero plan de estabilización, los intentos de corto plazo de expandir la economía con expansión fiscal y monetaria contienen las semillas de su propio ajuste, sea por la aceleración inflacionaria que licúa la demanda agregada, sea por la falta de capacidad de financiamiento de las importaciones necesarias para lubricar la oferta de bienes y servicios

- Durante los primeros 9 meses, los ingresos por retenciones representan el 14,5 % de los recursos consolidados de la Administración Nacional y la Seguridad Social, nivel levemente superior al de 2021. No obstante, esta equiparación se logró por la fuerte liquidación de setiembre

- En línea con el aumento de los recursos provenientes del comercio exterior, se determina que los recursos nacionales crecieron en septiembre a un ritmo muy superior que los recursos coparticipables con las provincias (26,6 % y 2% por encima de la inflación anual acumulada, respectivamente)

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí