Editorial - Carlos Gabriel Rivas y Gustavo Reyes

Argentina: cuando la macro mata a la micro y lo sufre el valor de las empresas

- La traducción a la economía de Argentina del conocido dicho popular "billetera mata galán" sería: "La macroeconomía mata los esfuerzos y las oportunidades microeconómicas"

- La macro de Argentina en los últimos años ha funcionado tan mal que en cierta forma nos está anestesiando y casi empezamos a acostumbrarnos a las tasas de inflación entre el 6% y 7% mensual, brechas cambiarias cercanas al 100% y primas de riesgo entre 2.500 y 3.000 puntos básicos

- Una de las razones por los cuales este contexto impide el buen funcionamiento de la economía, es porque "sepulta" las oportunidades y esfuerzos microeconómicos de las empresas por ser más eficientes. Así, las valuaciones de las firmas terminan siendo más afectadas por la macroeconomía que por su propia competitividad

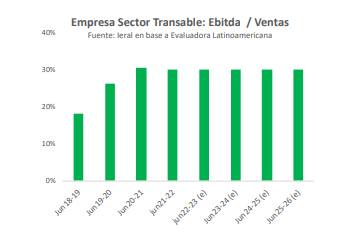

- La presente editorial analiza cómo el actual escenario macro de Argentina "mata" los esfuerzos microeconómicos de las empresas por ser más eficientes y por ello, hace muy difícil de aprovechar cualquier oportunidad de inversión. Para analizar estos puntos, se utiliza como marco de referencia el caso de la valuación de una empresa mendocina que desarrolla sus actividades comerciales en uno de los sectores exportables más dinámicos de la economía

- Las altas tasas de descuento y la elevada brecha cambiaria hacen que el escenario macroeconómico actual resulte el peor momento de los contextos para valuar a esta empresa

- El máximo esfuerzo de la empresa por mejorar su eficiencia en costos y en su política comercial mejora su flujo en un 20%, pero un cambio favorable en el contexto macro, a un escenario no precisamente ideal, puede mejorar el valor actual del flujo entre un 100% y un 300%

En Foco 1 - Maximiliano Gutiérrez

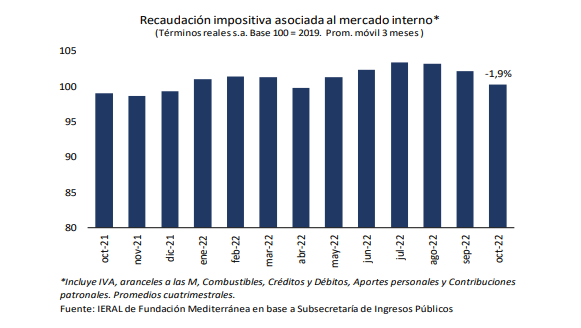

La desaceleración del nivel de actividad prosigue en el cuarto trimestre, de acuerdo a la recaudación de impuestos asociados al mercado interno

- El índice desestacionalizado elaborado por IERAL, en base a la recaudación de impuestos asociados al mercado interno refleja una caída del 1,9% en términos reales en el mes de octubre, en relación a septiembre. Así, los datos anticipan que la economía está "devolviendo" una fracción significativa de la recuperación experimentada en el primer semestre

- En la medición interanual, la economía sigue en terreno positivo, de acuerdo a la extrapolación al EMAE de la recaudación de estos impuestos, con una variación de 3,4 % en setiembre y 3,7%, en octubre, pero en un andarivel que se ubica 3,3 puntos porcentuales por debajo del registrado para el promedio enero-agosto

- En forma coincidente, el índice General de Actividad publicado por OJF muestra un crecimiento acumulado hasta septiembre del 5,6%, pero el índice desestacionalizado reflejó una contracción mensual de 0,4% respecto a agosto. Con el número de septiembre, el tercer trimestre habría cerrado con una merma de 0,1% comparado con los meses de abril a junio. Estos resultados tienden a confirmar el agotamiento del ciclo de recuperación del nivel de actividad del escenario pos-covid, pero en un andarivel ubicado por encima de los registros de 2021

- Los recursos nacionales crecen a un ritmo inferior que los recursos coparticipables con las provincias (1,1% y 9,9% por encima de la inflación anual acumulada, respectivamente), debido, en parte, a una contracción de los derechos de exportación del 38% (octubre mostró la resaca del "dólar soja" de setiembre)

- Las limitaciones de la economía argentina para lograr un sendero de crecimiento sostenido tienen que ver con un ciclo local cada vez más volátil. Ante la falta de un plan de estabilización, cada intento de expansión fiscal y monetaria contiene las semillas de su propio ajuste, sea por la aceleración inflacionaria que licúa la demanda agregada, sea por la falta de capacidad de financiamiento de las importaciones necesarias para lubricar la oferta de bienes y servicios

En Foco 2 – Marcelo Capello, Laura Caullo y Joaquin Aguirre

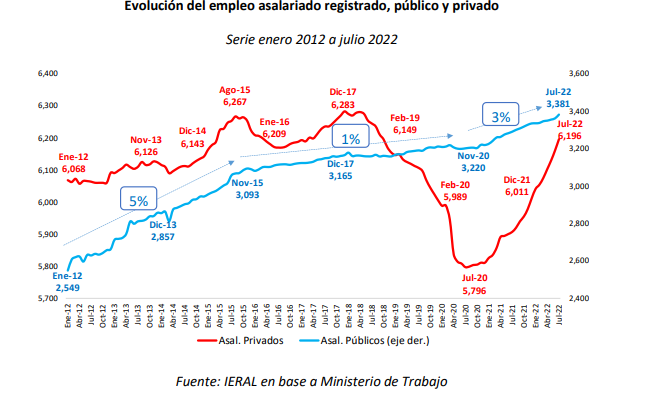

El dato regional de la semana: Sólo en tres provincias el salario privado supera al salario público, en un contexto en el que el empleo estatal crece al 3 % anual en la última década

- Noviembre llega con cerca de 30% de inflación acumulada en 4 meses del segundo semestre del año, un guarismo que no será emulado por la mayoría de los salarios. Si se analizan los acuerdos alcanzados hasta la fecha para el período diciembre 2021 – diciembre 2022, ningún sindicato grande logró firmar paritarias por encima del 100%. Estas negociaciones derivaron en resultados muy dispares, con acuerdos que en algunos casos superaron el 90%, pero otros no llegaron ni al 70%

- Por otra parte, mientras que en el sector público el incremento de personal fue una constante en los últimos años, en el sector privado registrado las fluctuaciones macroeconómicas lo ubican en igual nivel que 10 años atrás. Se trata de 6,2 millones de trabajadores, sólo un tercio del total de puestos del país

- El empleo público aumentó en promedio a razón del 3% anual a lo largo de la última década, fenómeno que contrasta con el crecimiento cero del empleo privado formal. En la evolución del empleo público se distinguen tres subperíodos: 2012-2015, cuando el ritmo de crecimiento promedio anual del empleo público (tres niveles) fue del 5%; en el lustro siguiente, 2015- 2020, con una suba anual promedio del 1% y, finalmente, en 2020-2022, en el que la tasa de crecimiento vuelve a subir, ubicándose ahora en el 3% anual promedio

- Sólo en 3 jurisdicciones los asalariados privados ganan lo mismo o más que los del sector público: Chubut (115%), San Luis (103%) y CABA (100%). En el resto, los salarios privados en su conjunto están por debajo de los salarios públicos. De las 10 provincias que mejoraron su posición en el ranking de salarios privados registrados entre 1995 y 2022, el 40% son patagónicas. De las jurisdicciones del sur, sólo Tierra del Fuego cayó en el posicionamiento. La que más puestos escaló en los últimos 27 años es San Juan

- Entre los trabajadores formales del sector privado, los mayores salarios privados se encuentran en Chubut, CABA, Santa Cruz y Tierra del Fuego, con guarismos entre 60% y 30% superiores al salario público promedio

- A nivel nacional, los asalariados privados que trabajan en la informalidad ganan el 47 % de los privados registrados. En casos como La Pampa y Tierra del Fuego, los informales se acercan más al sueldo formal, con un equivalente del 75 %, pero en provincias como Chubut y San Juan, el ingreso de los informales es 1/3 de los formales. Además, los privados no registrados ganan el 50% de lo que perciben los asalariados públicos

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí