Editorial - Marcelo Capello, Nicolás Cámpoli y Juan Manuel López

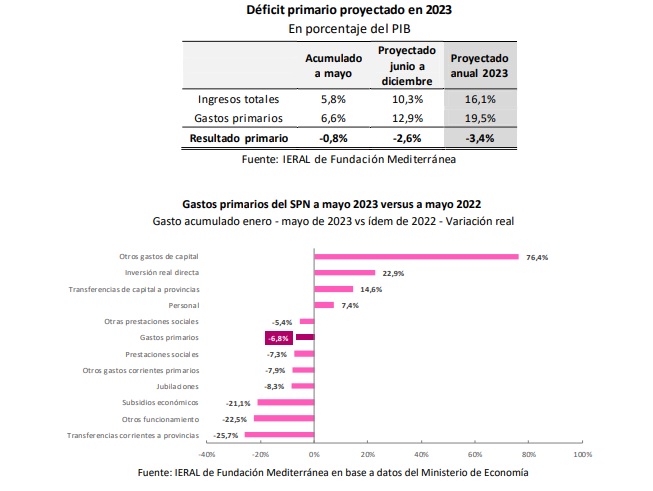

De mantenerse la trayectoria de ingresos y egresos de los primeros 5 meses, el déficit primario del sector público nacional llegaría a 3,4% del PIB en 2023 (1,5 puntos por encima de la meta con FMI)

- En el acumulado del primer semestre del año, la recaudación total cae un 6,2% interanual, en valores constantes. En Derechos de Exportación, la disminución se acerca al 60% anual, seguido por la baja en impuestos sobre combustibles (-41%), Ganancias (-10%) e impuesto PAÍS (-8%)

- En el Sector Público Nacional (SPN), el acumulado entre enero y mayo de 2023 exhibe una caída en los ingresos totales del 11% anual, en valores constantes, mientras el gasto primario lo hace un 7%, de modo que el déficit primario se amplió en un 46% real en lo que va de 2023, versus igual período del año anterior

- Si el ritmo de ejecución de ingresos y egresos en lo que queda de 2023 resulta similar a la estacionalidad observada en años previos, el resultado primario al final de 2023 arrojaría un déficit de 3,4% del PIB, superior en 1,4 puntos porcentuales al del año 2022, y 1,5 puntos por arriba de la meta acordada con el FMI para este año (1,9% del PIB)

- Ahora bien, si se supone que el gobierno desea cumplir la meta con el FMI en 2023, entre junio y diciembre de 2023 el gasto primario debería resultar un 26% inferior al observado en igual período de 2022, en valores constantes. De otra manera, para cumplir la meta de déficit primario con el FMI en 2023, el gasto mensual promedio entre junio y diciembre debería resultar un 18% menor que el observado mensualmente entre enero y mayo de 2023, en valores reales

- Dado que las erogaciones primarias caen un 7% real en los primeros cinco meses del año, queda claro que la ampliación del déficit se debe a que los recursos disminuyen más rápido que el gasto. En cambio, si los ingresos tributarios acumulados a mayo de 2023 hubieran resultado iguales a los observados en igual período de 2022, en lo que va del año actual se hubiera obtenido un superávit primario de 0,19% del PIB

- Las tendencias fiscales de 2023 no dejan de ser una oportunidad para el año fiscal 2024: dado que en el año corriente las erogaciones primarias caen en términos reales, y si ese comportamiento se mantiene todo el año, y en 2024 se repite un comportamiento cuidadoso por el lado del gasto (que como mínimo no suba en términos reales), pero se recupera la recaudación con una vuelta a la normalidad de la producción agropecuaria, entonces podría darse una fuerte baja del déficit primario en el primer año del nuevo gobierno

- Dos posibles hechos atentan contra esa visión optimista para el año fiscal 2024: 1) Que en el segundo semestre de 2023, frente a la cercanía de las elecciones nacionales y en muchas provincias, la política de gasto resulte más expansiva que en el primer semestre del año; y 2) Que en el año 2024 la recaudación real vuelva a caer, aún con una posible vuelta a la normalidad en la producción agropecuaria, si la nueva administración de gobierno se ve obligada a sincerar variables como tipo de cambio y tarifas, que afecten negativamente el consumo y la actividad el año que viene

En Foco 1 - Juan Manuel Garzón y Franco Artusso

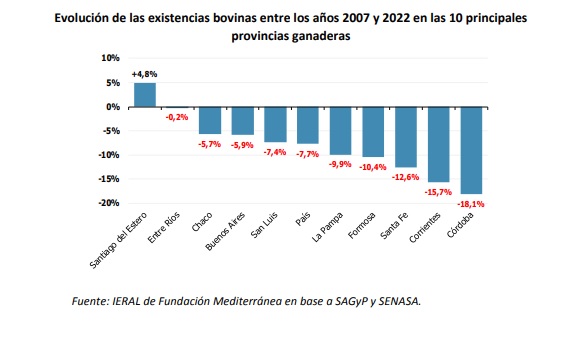

La mayoría de las provincias ganaderas no logró recuperar aún las existencias bovinas de 2007

- Las políticas de intervención sobre los mercados de hacienda y carne bovina aplicadas durante el período 2007-2009, primer gobierno de Cristina Fernández de Kirchner, resultaron sumamente costosas para la actividad ganadera en términos de desaliento a la inversión y la producción. Las existencias bovinas, que ascendían a 58,8 millones de cabezas a fines del 2007, pasaron a ser de 48,8 millones en 2010 por efecto de esta mala praxis y si bien se fueron recuperando en los años siguientes, no lograron volver a los niveles de entonces, ubicándose en 54,2 millones a fines del 2022

- Analizando lo sucedido en las 10 principales provincias ganaderas (93% del rodeo total), se observa que sólo en 1 de ellas las existencias son actualmente superiores a las de 15 años atrás, el caso de Santiago del Estero (+5%). Mientras que, por el contrario, los rodeos de las restantes 9 provincias son hoy más reducidos, con ajustes que superan el 10% en jurisdicciones como Córdoba, Corrientes, La Pampa, Formosa o Santa Fe

- Las estadísticas disponibles sugieren que no sólo se produjo un ajuste en las existencias, que todavía no fue completamente corregido, sino que también se habría modificado el sistema de producción (en términos generales), con un sesgo hacia ciclos productivos más cortos y un importante retroceso en la participación de los animales más gordos (novillos básicamente). En todas las provincias, el rodeo de machos (novillos y novillitos) se contrajo relativamente más que el de hembras (vaquillonas y vacas)

- El cambio del sistema de producción podría obedecer a una combinación de factores, que incluiría desde un escenario de mediano y largo plazos más riesgoso para la actividad (frente al cambio constante de reglas de juego), el sesgo anti-exportador (o pro – mercado interno) que viene manteniendo la política pública (salvo durante algunos años puntuales de la anterior gestión de gobierno), una demanda externa que se fue concentrando en mercados de relativa baja exigencia de calidad de producto (China, vaca conserva), el encarecimiento del costo de oportunidad de recrías pastoriles en zonas agrícolas en un contexto de subas de precios internacionales de granos, y el gran desarrollo que tuvieron los establecimientos de engorde intensivo a corral (en algún momento promovidos por la misma política pública), entre otros

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí