Editorial - Juan Manuel Garzón

El día después del 30 de setiembre

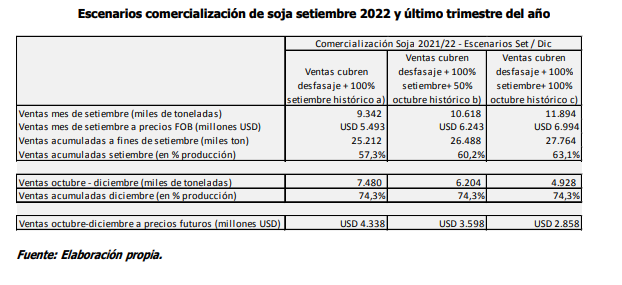

- El dólar a $200 hasta fines de setiembre, el inicio de la siembra de los cultivos de verano, precios internacionales con perspectiva bajista, más otras medidas tomadas por el gobierno (particularmente la suba de tasas de interés establecida para productores que mantengan un stock superior al 5% de su producción), ejercieron su efecto sobre la decisión de comercialización y las ventas de soja se aceleraron en forma notable en las últimas semanas. Las ventas (operaciones a precio cerrado), que promediaban 400 mil toneladas semanales en agosto, se ubicaron en 2,8 millones de toneladas en la primera semana de setiembre y en 3,1 millones de toneladas en la segunda semana.

- De la mano de esta comercialización de soja que será récord y hasta más alta de la seguramente prevista (se ubicaría entre 9,3 y 11,9 millones de toneladas), la liquidación de divisas agroindustriales del mes de setiembre podría ubicarse en un rango también excepcional de entre USD 5.200 millones y USD 6.600 millones, un aumento muy fuerte respecto de los meses previos. Si bien el mes no está todavía cerrado, todo indica que el récord de comercialización de setiembre incluirá ventas de soja que ya debería haber estado vendida (catch up), soja que se vende usualmente en el propio setiembre e incluso ventas de octubre (u otros meses) que se estarían adelantando.

- Ahora bien, esta elevada comercialización y liquidación de divisas de setiembre es un fenómeno claramente excepcional (no sostenible), siendo de esperar una caída importante en los últimos tres meses del año, a medida que la comercialización se regulariza volviendo a un patrón histórico, y considerando que los granos que se pueden vender son sólo aquellos producidos en el ciclo, descontadas las existencias que usualmente se mantienen. Según estimaciones propias la liquidación agroindustrial podría estar en un rango de entre USD 4.600 y USD 6.000 millones en el último trimestre, con una distribución mensual difícil de anticipar, pero muy probablemente que iría de menor a mayor. En octubre la liquidación podría ubicarse entre los USD 1.250 y USD 1.650 millones, se recuperaría levemente en noviembre, pasando a un rango de entre USD 1.350 y USD 1.800 millones, y volvería a mejorar en diciembre por el ingreso al mercado de los cultivos de invierno (USD 2.000 – USD 2.550 millones). Estos escenarios suponen que no hay nuevos cambios de normativa y que el día después del 30 de setiembre no hay un dólar preferencial o algún otro cambio que favorezca las exportaciones agroindustriales.

En Foco 1 - Agustín Cavallo

Las estimaciones del Presupuesto parecen subestimar el deterioro del sector externo

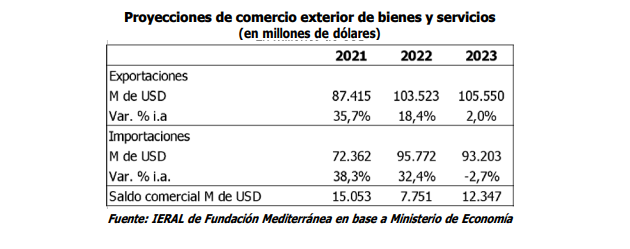

- En comercio exterior, el Proyecto de Ley de Presupuesto proyecta para este año un saldo positivo de la balanza de bienes y servicios de 7.751 millones de dólares, con una merma de 7,3 mil millones de dólares respecto de 2021. Como referencia, hay que considerar que el balance de bienes y servicios base caja del BCRA que, hasta mediados de 2021 registraba un saldo positivo de 11,2 mil millones de dólares, se achica a 3,8 mil millones en los últimos 12 meses.

- Teniendo en cuenta las compras netas por 3,2 mil millones de dólares efectuadas por el Banco Central en lo que va del mes, es posible que, cuando se computen los datos hasta septiembre (incluyendo el “dólar soja”) la balanza comercial de los primeros 9 meses de 2022 arroje un saldo positivo del orden de los 5,7 mil millones de dólares para el segmento bienes. Aun así, habría un deterioro de 6,6 mil millones de dólares respecto de 2021, sin que pueda esperarse que esa brecha se achique demasiado hasta fin de año.

- Simultáneamente, en el comercio exterior de servicios, de un rojo de 2,6 mil millones de dólares en el acumulado de doce meses hasta julio de 2021, se ha pasado a un saldo negativo de 9,0 mil millones de dólares para el acumulado de doce meses hasta julio de 2022 (los datos corresponden al balance cambiario del BCRA, base caja).

- En los últimos doce meses, el comercio bilateral con Brasil acumula un saldo negativo de 2.462 millones de dólares, duplicando el registro de los doce meses anteriores. En 2015, la balanza comercial bilateral había registrado un déficit de 3.039 millones de dólares, en una etapa semejante en cuanto a pérdida de competitividad por atraso del tipo de cambio real bilateral entre el peso argentino y el real brasileño.

- Además del comercio con Brasil, otra señal de alerta para la dinámica de las exportaciones surge del deterioro en las ventas al exterior de diversos productos de economías regionales. Con datos del primer semestre de 2022, se tiene, por ejemplo, una caída interanual de 17 % para peras y manzanas, seguido de la merma de 9 % para las ventas al exterior del complejo arrocero. También registran caída de exportaciones respecto de 2021 los productores de ajo (- 7,0%) y el complejo pesquero (- 3,0 %). Afortunadamente, esta dinámica no ha afectado a las exportaciones de productos como el limón, que registra un incremento de 44 %, de garbanzos (53 %), tabaco (76 %) y litio (171 %).

En Foco 2 - Vanessa Toselli

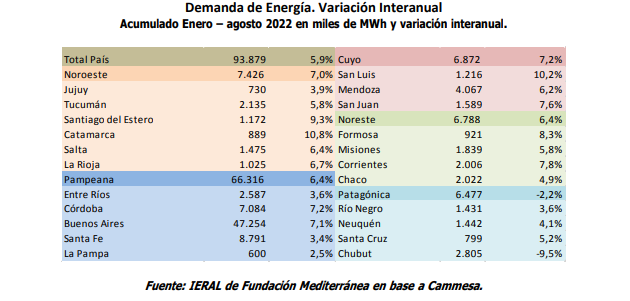

El dato regional de la semana: La demanda de energía aumentó 5,9 % interanual en los primeros 8 meses del año

- A nivel provincial, solamente se perciben bajas en la demanda de energía en el caso de Chubut (-9,5%), mientras que el resto de las jurisdicciones del país la incrementaron contra igual período de 2021. En Catamarca y en San Luis se observaron las subas más significativas, de 10,8% y 10,2% respectivamente

- La región de Cuyo – con una suba del 7,2% - lideró el aumento a nivel nacional, seguida del Noroeste, con un aumento de la demanda de energía entre enero – agosto del 2022 del 7% respecto de igual período de 2021

- La región Pampeana, con un peso en el orden del 70% en el total nacional, presentó una suba del 6,4%, siendo Córdoba y Buenos Aires (incluida CABA) las jurisdicciones con mayores aumentos (del orden del 7,2% y 7,1% respectivamente). En el resto las variaciones fueron más moderadas, con 3,6 % para el caso de Entre Ríos, mientras que en Santa Fe y La Pampa los incrementos fueron del 3,4% y 2,5%

- En el Noreste del país se demandó 6,4% más energía, con una variación de 8,3 % para el caso de Formosa y de 7,8 % en Corrientes, seguidos de Misiones (5,8%) y Chaco (4,9%). Finalmente, la Patagonia fue la única región con una reducción en la demanda de energía en el período, registrando una baja del 2,2%

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí