Editorial - Juan Manuel Garzón y Franco Artusso

Con muy pocas certezas, avanza el ciclo agrícola 2023/2024

- El ciclo agrícola 2023/2024 se está desarrollando en un contexto de elevada incertidumbre en todos los frentes, tanto la política como la economía y hasta el clima generan dudas a partir de escenarios futuros divergentes. Además de las elevadas tasas de interés, los tipos de cambio múltiples, la volatilidad de reglas de juego y los elevados impuestos al comercio exterior, en estos días se ha sumado una nueva fuente de preocupación a futuro, el desabastecimiento de ciertos insumos particularmente importantes para el sector agropecuario, caso de los combustibles

- Respecto a la cuestión climática, la disponibilidad de agua útil en los perfiles ha crecido en las últimas semanas en algunas regiones del país, aunque sigue faltando en muchas otras. En zonas en las que los cultivos de invierno recibieron poca lluvia ya se contabilizan perdidas de potencial productivo; la campaña de trigo apuntaba a superar los 17 millones de toneladas, pero las últimas estimaciones la ubican en una cifra más cercana a los 15 millones. El dato alentador es que, al momento de redactarse esta columna, se están observando lluvias generosas en el centro del país y los pronósticos siguen siendo favorables, con precipitaciones que se proyectan por arriba de las habituales para el trimestre noviembre 2023-enero 2024

- En cuanto al desabastecimiento de combustibles, debe recordarse que la actividad agrícola requiere de una fuente de energía para muchos de sus procesos de producción y para el traslado de los granos hasta puntos de consumo interno y/o puertos de exportación. De acuerdo a estimaciones de IERAL, la campaña 2023/2024 insumirá unos 2.100 millones de litros de gasoil (producción y transporte), siendo por tanto clave que el actual y el próximo gobierno garanticen abastecimiento normal del insumo en todas las regiones y hasta el final del ciclo comercial de la campaña

- Nótese que en los primeros meses del año el precio final del gasoil en Argentina se ubicó en un valor cercano al 85% de lo que pagó en promedio un consumidor de la región (Brasil, Uruguay, Paraguay y Chile), medido a tipo de cambio oficial; en los últimos meses (agosto, setiembre y hasta la 3ra semana de octubre) esta relación mostró un leve deterioro, ubicándose en un rango de entre 79%-83%. A tipo de cambio libre (dólar CCL), la brecha se amplía considerablemente: el precio local era un 31% del precio promedio de la región en octubre, lo que explica las largas colas en pasos fronterizos; esta brecha es un factor desestabilizador del mercado, que genera malos incentivos en toda la cadena

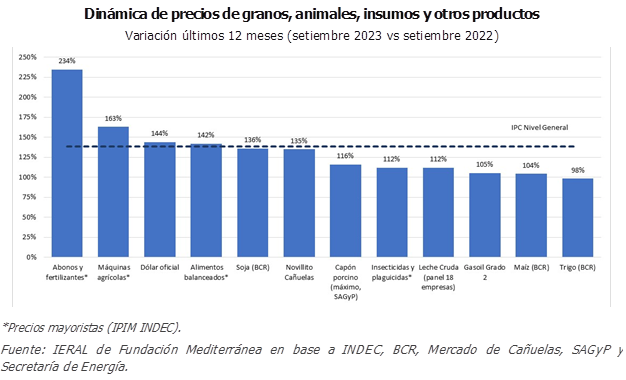

- En cuanto a los precios relativos de los productos agropecuarios, dos de los tres granos más importantes (trigo y maíz) se han abaratado en relación a muchos de sus insumos en los últimos 12 meses (fertilizantes, insecticidas, maquinarias), y también han perdido poder de compra en términos del costo de vida (inflación general); algo similar ha sucedido con la leche cruda y el capón porcino. Los factores que explican esta dinámica son varios, aunque dos destacan, por un lado, los precios internacionales de los granos y otros productos del agro se encuentran hoy más bajos que el año pasado y, por el otro, muchos insumos productivos, que son importados o tienen componentes importados, han ajustado sus precios por encima de la inflación general y el precio oficial de la divisa. Respecto a esto último, se destaca lo sucedido en el rubro abonos y fertilizantes, con una tasa de inflación del 234% en últimos 12 meses, que más que duplica la de muchos productos, y que se explicaría completamente por factores domésticos. Algo parecido, pero no tan extremo, se observa con la maquinaria agrícola, con una inflación mayorista del 163%, subiendo por encima de todos los productos agropecuarios bajo análisis (granos, hacienda bovina, leche cruda y cerdos), de la inflación general (138% costo de vida) y del tipo de cambio oficial (144%)

En Foco 1 - Laura Caullo y Azul Chincarini

El dato regional de la semana: La masa de ingresos fijos que reciben los hogares sufre la erosión de la inflación y en términos reales retrocede a niveles de 15 años atrás

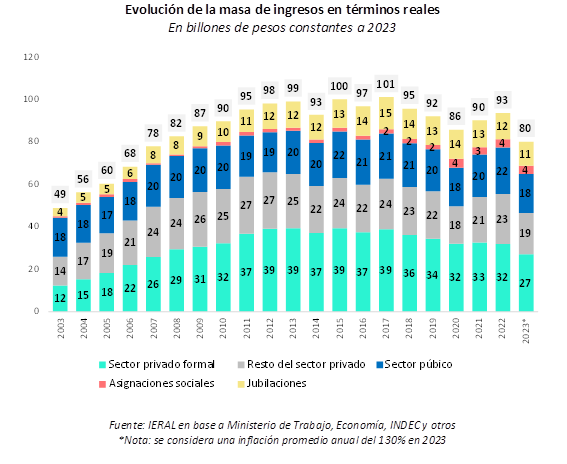

- En un escenario en el que se mantenga la trayectoria actual de la inflación hasta fin de año, la masa de ingresos fijos de la población estaría cayendo en términos reales un 14 % en 2023 respecto a 2022 en la medición promedio anual (no punta a punta). El consolidado de ingresos incluye los sueldos provenientes del mercado laboral, las jubilaciones y pensiones y las transferencias monetarias por asistencia social; siendo que la licuación de los salarios por la inflación es el principal determinante de los guarismos estimados para 2023

- A su vez, dentro de la masa de ingresos se verifican cambios significativos en la última década. Cedió terreno la participación de los ingresos de trabajadores privados, pasando de un 38,5% en 2011 a un 33,8% en 2023. A su vez, el sector público pasó al 23 % del total, con un incremento de 2,6 puntos porcentuales desde 2011. Las jubilaciones también aumentaron su participación en 2,9 puntos porcentuales, pasando del 11,2% en 2011 a 14,1 % en 2023; mientras que las asignaciones sociales pasaron a representar casi un 5% de la masa de ingresos, con un incremento de 3,1 puntos porcentuales desde 2011

- La caída de la masa total de ingresos no se explica tanto por el número de personas contabilizadas, sino por los ingresos promedio en términos reales. Por provincias se observan importantes cambios entre 2015 y el presente. Entre junio de aquel año y junio de 2023 se tienen variaciones negativas de los salarios públicos que van desde el 41,7% para el caso de Tucumán al 7,6% en Entre Ríos; mientras que para los salarios privados van del 28,8% (Neuquén) al 0,7% (Santa Cruz)

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí