Editorial - Gustavo Reyes

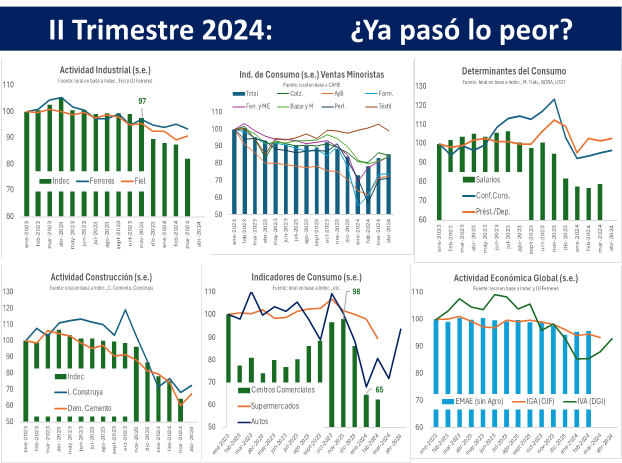

¿Ya pasó lo peor de la recesión?

- La coyuntura argentina actual lleva a plantearse tres interrogantes en materia de actividad económica: ¿Cómo está el nivel de actividad económica en el II trimestre del 2024?, ¿Ya pasó lo peor del proceso recesivo?, ¿Cómo puede seguir la economía a lo largo del año y de qué depende?

- La respuesta a las dos primeras preguntas es que la economía, aunque de manera muy heterogénea, podría haber tocado piso entre fines del primer trimestre y principios del segundo

- La contestación a la tercer pregunta, es que, dependiendo del panorama político, del “arranque definitivo” de las diferentes reformas estructurales y de la salida del cepo, será probablemente la velocidad de recuperación que tenga la economía tanto en el segundo semestre como en los años subsiguientes

- La esperada mejora implica una recuperación solamente de corto plazo en los niveles de actividad económica pero no necesariamente implica avances para el mediano plazo

- Para que la economía pueda crecer en el mediano plazo es necesario que se activen los motores de mediano plazo (empleo productivo, stock de capital – inversión – y productividad de la economía). Condiciones necesarias para lograr esto son la desaparición sostenible del desequilibrio fiscal, un nuevo régimen cambiario que elimine el actual Cepo y la concreción de las reformas estructurales respaldadas en leyes. De no mediar esto, las posibilidades de crecimiento futuras de Argentina son muy magras

En Foco 1 - Jorge Vasconcelos y Maximiliano Gutiérrez

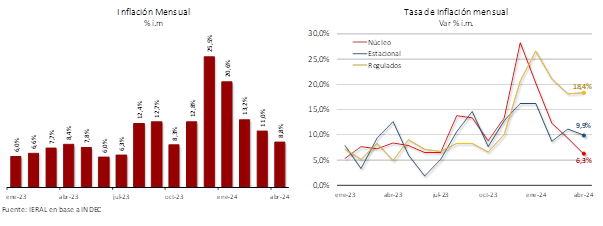

Con la inflación apuntando al 6%, el gobierno lleva la tasa 2,5 puntos por debajo de la inflación y apenas por encima de la tasa de devaluación

- La inflación de abril se situó en el 8,8 % mensual. La suba de precios al consumidor estuvo traccionada por los Regulados que aportaron 3,2 p.p. de la inflación general del mes, los bienes y servicios con un comportamiento estacional aportaron 1,2 p.p. a la inflación general y la inflación Núcleo tuvo una contribución de 4,5 p.p. a la inflación total

- La baja de la tasa de interés de política monetaria en 10 puntos porcentuales, pasando al 40 % TNA, llevó la tasa efectiva mensual (TEM) al 3,3 % en el presente, de modo que la autoridad monetaria se asegura que se mantenga en terreno negativo en términos reales (la tasa real ex-ante de política monetaria se ubicaría actualmente en -2,5 % TEM)

- Si bien es cierto que la baja de tasas implica un recorte de la emisión endógena, derivada de los intereses de los pasivos remunerados, no se debe dejar de tener en cuenta que estos pasivos remunerados pagan a tasa negativa en términos reales por lo que se terminan licuando. Con la nueva tasa pases pasivos, se tiene que la emisión endógena pasará a una cifra del orden de los 1,19 billones de pesos mensuales, equivalente al 2,4 % de la Base Monetaria Amplia. Asimismo, la baja de la tasa de interés permite seguir afirmando los incentivos para redireccionar la liquidez que se encuentra en instrumentos del BCRA (Pases pasivos) hacia títulos públicos, de modo de asegurar el financiamiento de los vencimientos del Tesoro

- La reducción de la tasa de política monetaria también ha sido una señal en el plano cambiario: la tasa de interés actualmente se ubica 1,3 puntos porcentuales por encima del guarismo de devaluación mensual, mientras que dos meses atrás este diferencial se situaba en 4,7 puntos

- El hecho que las tasas en pesos se mantengan negativas en términos reales podría comenzar a despertar la demanda de activos dolarizados, lo que hace que la persistencia del cepo se prolongue. Asimismo, se continúa planteando un trade-off entre acumulación de reservas por parte de la autoridad monetaria y la contención de la brecha cambiaria (sin el dólar blend, se dejaría de alimentar la oferta del CCL con el 20 % de la liquidación de las exportaciones, vector relevante junto con las restricciones cruzadas MULC-CCL en la moderación de la volatilidad del dólar libre)

En Foco 2 - Marcelo Capello y Nicolás Cámpoli

La reforma tributaria aportaría recursos extras por 0,19% del PIB para Nación y 0,22% para provincias en lo que resta del año, pero de todos modos habría una caída anual en sus ingresos

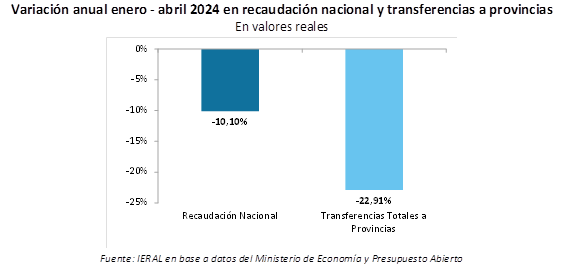

- La recaudación nacional, en el acumulado enero - abril de 2024, resultó un 10,1% inferior, en términos reales, que en el mismo periodo de 2023. Esta caída se explica por la reducción en la recaudación de Bienes Personales (-68%), Ganancias (-38%), Combustibles (-36,8%), Seguridad Social (-22%), Internos (-19%) y Créditos y Débitos Bancarios (-12%). La recaudación de IVA, neto de reintegros, exhibe una caída poco relevante (-2,1%). En cambio, se observa un considerable aumento real de la recaudación en tributos que no se coparticipan, como el impuesto País (+283%) y en Derechos de Exportación (+100%), así como un leve aumento en Derechos de Importación (+5%)

- Dada la evolución de la recaudación nacional en los primeros 4 meses de 2024 (varios de esos impuestos determinan la coparticipación), y el fuerte recorte observado en las transferencias discrecionales a provincias en el mismo período, las transferencias automáticas a provincias caen un 19% anual, en valores constantes, en el primer cuatrimestre de 2024, mientras las transferencias discrecionales descienden un 74%, si se consideran montos devengados, u 83%, si se tienen en cuenta montos pagados. Así las cosas, las transferencias nacionales totales a provincias caen un 24% anual si se consideran los envíos discrecionales devengados o un 23% si se consideran los envíos pagados

- Respecto a los recursos tributarios propios provinciales, hasta el mes de abril de 2024 caían, en promedio, un 11,6% interanual. Las bajas iban desde 33,6% en Formosa, hasta 2,6% en Catamarca. En Neuquén, los recursos propios subieron un 10,8% real anual, y en Córdoba un 0,2%. En CABA la reducción resulta del 10,7% hasta abril, y del 17,8% en Entre Ríos. Para las provincias con datos hasta marzo, se destaca una caída de recursos tributarios propios del 10,6% en el caso de Mendoza, y de 1,2% en Buenos Aires

- Si se considera la información sobre caída en los recursos tributarios propios provinciales hasta abril de 2024, las menores transferencias automáticas a provincias, ya sea por la reforma en el impuesto a las ganancias como por efecto de la recesión (-19,1%), la reducción en las transferencias discrecionales pagadas a provincias (-78,1% las corrientes y -97,5% las de capital), el total de recursos de las provincias podría caer un 15% este año, en valores reales, respecto al año 2023 (-2,6% en términos del PBG)

- Actualmente se trata en el Congreso de la Nación el proyecto de “Ley Bases”, junto a un paquete de “Medidas fiscales paliativas y relevantes”. De aprobarse, y si la estimación se centra en comparar los recursos que dispondrán Nación y Provincias en 2024, con o sin reformas tributarias actualmente en tratamiento legislativo, se concluye que de aprobarse los proyectos de ley los ingresos totales de Nación y Provincias aumentarían en 0,19% y 0,22% del PIB, respectivamente, comparado con los recursos que dispondrían en 2024 si dichos proyectos no son aprobados

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí