Las provincias argentinas con su suerte atada al rumbo de la economía argentina

El factor clave para desacoplarse de la macroeconomía argentina han sido los recursos naturales, aunque no siempre éstos son una garantía ni el desempeño anticíclico es fácil de sostener en el tiempo..

23 de mayo de 2022 · Publicado en Informe de Coyuntura No. 1418 · Año 31

Por Jorge Day

La marcha de la economía argentina condiciona el desempeño de todas las provincias del país. El resultado de las políticas económicas impacta directamente sobre lo local. Lo demuestra el hecho de que casi todas las provincias siguen las tendencias nacionales. Sin embargo, hay algunos distritos que lograron diferenciarse positivamente.

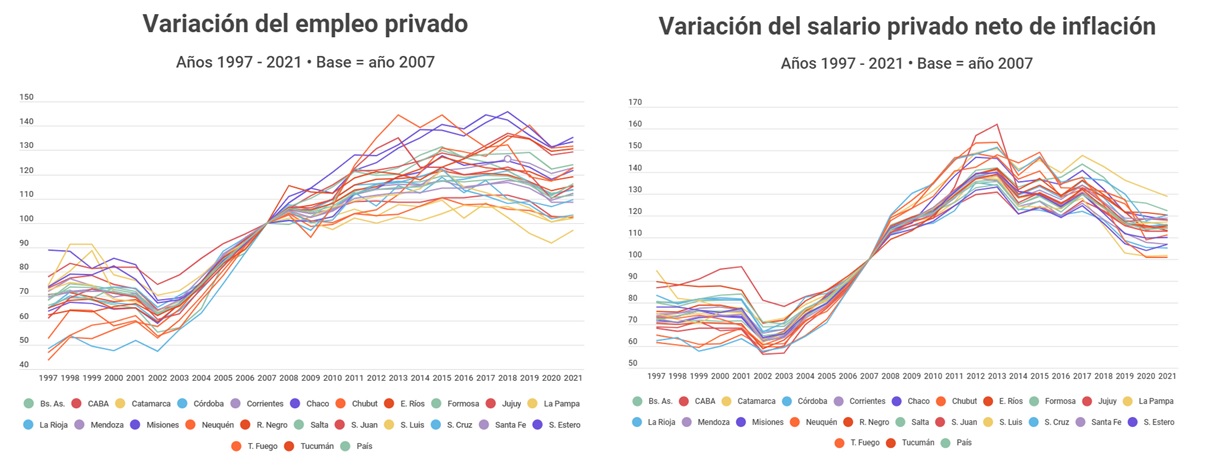

En este informe, tomamos en cuenta dos indicadores del sector privado: el nivel de empleo y el de salarios[1]. Como conclusión general, podemos decir que hemos detectado que, si bien entre los años 2000 y 2010, a excepción de las provincias petroleras, la mayoría de las provincias argentinas siguió la tendencia nacional, en el período de estancamiento (2011-2020) se observaron mayores diferencias entre ellas en estas dos variables.

Desempeño de las provincias en niveles de empleo y de salarios privados

A las provincias se les vuelve difícil desacoplarse de una macroeconomía con elevados niveles de inflación, presión impositiva y volatilidad en su moneda. El factor clave en aquellas provincias que lo lograron - por ejemplo Neuquén, Chubut, Santa Cruz, Santiago del Estero o Chaco- fueron los recursos naturales. Muchas veces la suba en el precio de los commodities ayuda al desempeño de esos distritos, aunque también es cierto que el gobierno argentino optó por aplicar medidas que hacen que el precio que reciba el productor sea menor al internacional.

Ciudad de Buenos Aires, Córdoba y Mendoza

Entre 2009 y 2017, la Ciudad de Buenos Aires tuvo un peor desempeño en el nivel de empleo y de salarios que el promedio nacional. En los últimos cinco años el salario se ha adecuado a la media nacional.

Córdoba, por su lado, tuvo una suba transitoria en salarios entre 2013 y 2018 volviendo luego a la media nacional en ambos indicadores.

En cuanto a Mendoza también estuvo en línea con lo que sucedía en la Argentina, aunque en 2020 y 2021 sufrió el nivel de empleo debido a una menor producción petrolera y vitivinícola.

Provincias petroleras como Santa Cruz, Chubut y Neuquén con resultados dispares

Entre 2000 y 2010, provincias petroleras como Santa Cruz y Chubut mantuvieron un buen desempeño tanto en salarios como en empleo. Sin embargo, el nivel de empleo volvió luego a la tendencia nacional, mientras que los salarios están por encima del promedio argentino.

Neuquén, por su parte, presenta buen desempeño en los últimos años, con un mejor desempeño que el País en el empleo y los salarios entre 2010 y 2020 que va de la mano de Vaca Muerta. Sin embargo, hoy los salarios están en el promedio nacional lo que indica que hubo un ajuste en los sueldos.

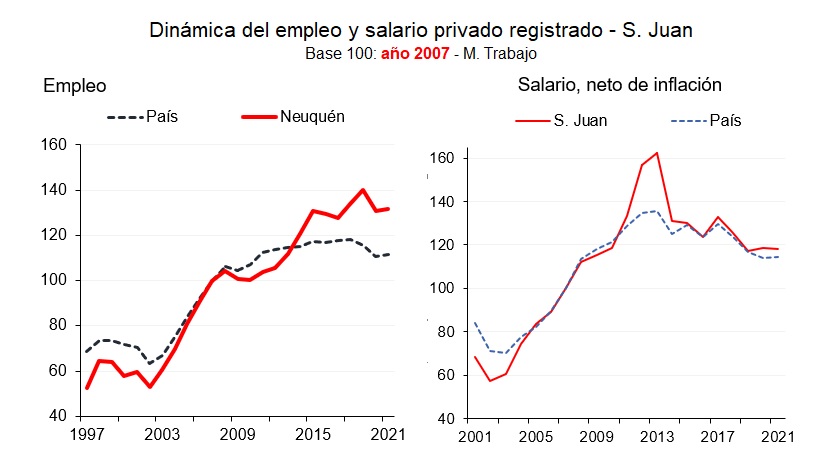

San Juan ligado a la actividad minera

Entre los años 2011 y 2013, en San Juan, tanto el empleo como los salarios estuvieron por encima del promedio nacional, pero luego ambos indicadores se asemejaron a la tendencia del País con más empleos en minería y menos en agro e industria. En el período de bonanza se dio la construcción de yacimientos mineros.

El boom sojero que trae prosperidad a Chaco

Entre 2009 y 2017 Chaco estuvo también por encima del nivel empleo y de salarios promedio de la Argentina, lo cual estaría asociado a los buenos precios de la soja que trajeron mejora en los salarios agrícolas y crecimiento del empleo en Comercio y Servicios. A partir de 2018 el nivel de salarios se acopló a la tendencia del país.

Santiago del Estero con mejor desempeño en empleo pero menores salarios que la media

Desde 2009 el empleo creció más que la media nacional, aunque los salarios estuvieron por debajo del promedio del país. Hubo una mejora en el nivel de salarios en el agro, pero el mayor aporte en la cantidad de empleos estuvo dada por la Enseñanza y el Comercio que, generalmente, tienen salarios menores.

La Pampa tuvo un mejor desempeño en salarios y peor en empleo

En La Pampa la dinámica del empleo fue peor a la del país, pero la del nivel de salarios fue mejor.

Catamarca y La Rioja con peor desempeños en empleo y en salarios

La única provincia que mostró una caída en ambos indicadores fue Catamarca, afectada por la menor actividad minera y una caída importante en la agroindustria. La Rioja también se encontró en una situación similar.

Editorial - Jorge Day

Compartiendo la moneda y las políticas económicas, ¿puede cada provincia diferenciarse del resto? La experiencia argentina en los últimos veinte años

- Las provincias siguen las tendencias de la economía nacional, porque comparten la moneda y están sujetas a las mismas políticas económicas y a sus resultados (dólar, inflación, tasas de interés, etc.). Aun así, hay diferencias regionales, a unas les ha ido “relativamente” mejor que a otras. Un interrogante es si esas diferencias permanecen en el tiempo (saltan a otro nivel) o son pasajeras

- Para este análisis, nos concentraremos más en la dinámica de empleo privado y el salario, neto de inflación. Determinar si hubo provincias con un desempeño mejor (o peor) que el promedio nacional.

- La mayoría de las provincias tuvo un comportamiento similar que el país en ambos indicadores, especialmente Buenos Aires, que marca el paso de la economía nacional. El comportamiento fue más homogéneo en la primera década de los 2000s (con la excepción de las petroleras). Luego, en el periodo de estancamiento, se observaron más diferencias regionales

- Comparando con el promedio nacional, pueden mencionarse los siguientes casos. Catamarca y La Rioja cayeron un escalón, con peor performance en ambos indicadores y mantuvieron esa diferencia. San Juan subió en empleo y salarios, pero no pudo sostener esa mejora. De las grandes, sólo cayó Ciudad de Buenos Aires en empleo

- Generalmente, los recursos naturales son el factor clave para diferenciarse de otras regiones. Por ejemplo, petróleo en la Patagonia, y minerales en San Juan. Esto incluye fenómenos como la ampliación de la frontera agrícola, caso de la soja en Santiago del Estero y Chaco. Pero los recursos naturales también pueden jugar en contra, en caso de caer su producción, como ocurrió en Catamarca

- La diferenciación positiva parece ser más compleja para economías regionales alejadas de los grandes centros de consumo y de los puertos. Incluso aquellas favorecidas por recursos naturales se enfrentan a severas limitaciones, dada la presión impositiva y la excesiva discrecionalidad en el dictado y en el cambio de las reglas de juego. Obviamente, también tiene fuerte influencia la calidad de servicios públicos y la infraestructura

En Foco 1 - Jorge Vasconcelos

Emisión + indexación; ¿qué puede fallar en materia de inflación?

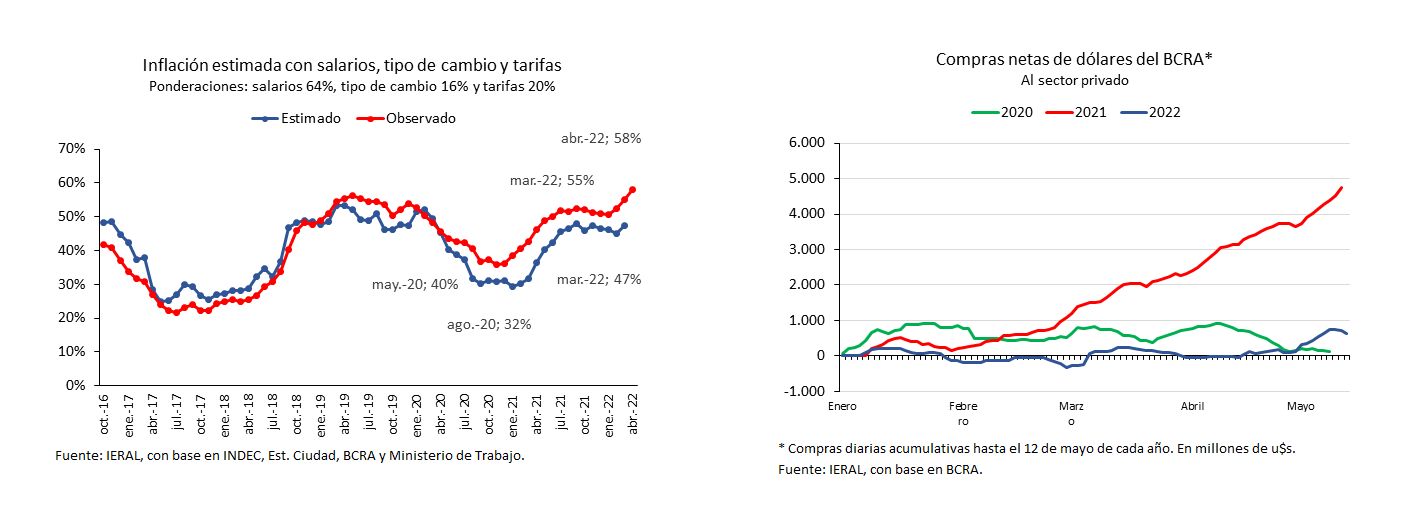

- Pese a que el programa acordado con el FMI limita la emisión de pesos del Banco Central a favor del Tesoro, la dinámica de inflación y expectativas se encuentra en el peor momento. Distintos factores ayudan a explicar esta paradoja

- El déficit fiscal no se está reduciendo de forma consistente, lo que arroja dudas sobre el cumplimiento de esa meta. El gasto público en marzo subió 20 puntos porcentuales por encima de los ingresos genuinos, en parte por el hecho que los subsidios, en lugar de achicarse este año en términos del PIB, se estarían incrementando en 0,8 puntos del PIB. En lo que va del segundo trimestre, la emisión de origen fiscal acumula 659 mil millones de pesos

- El pago de intereses de los pasivos remunerados del BCRA es un factor autónomo de expansión monetaria, que este año podría acercarse a triplicar el monto de las transferencias al Tesoro, ya que las tasas de interés con las que se remuneran las Leliq y los pases están en trayectoria ascendente en términos nominales. En lo que va de 2022, los pagos de intereses acumulan una cifra de 583 mil millones de pesos, por lo que en el primer semestre se estarán acercando a los 790 mil millones de pesos

- Dado que los excesos fiscales y monetarios tienen repercusión negativa en el flanco del sector externo, no sorprende el hecho que las compras netas de divisas en el mercado por parte del BCRA acumulan en lo que va del año apenas 646 millones de dólares, pese al súper precio de la soja y del resto de commodities. Como referencia, en igual período de 2021 el saldo positivo acumulado en compras netas de divisas llegaba a los 3,7 mil millones de dólares

- La aceleración inflacionaria del último período refleja no sólo la presión existente del lado de los fundamentos fiscales y monetarias, es también una señal de alerta por el repudio incipiente a los pesos. En términos reales, los argentinos mantuvimos casi un 20 % más “plata en el bolsillo” en 2020 que en 2019. Sin embargo, el 2022 apunta a parecerse al 2019 en cuanto al volumen del circulante en poder del público (en términos reales)

- Desde fin de 2018 se ha acumulado una “inflación reprimida” cercana al 21,0%. Esta brecha surge de constatar que desde diciembre de aquel año el Indice de Precios al Consumidor ha subido 267 %, a un ritmo mensual de 3,4 %; pero el mix de salarios, tipo de cambio y tarifas (con sus respectivas ponderaciones) lo ha hecho a un ritmo de 3,0 % mensual, acumulando un incremento de 221 %

- Es posible que los índices de mayo y junio sean inferiores a los de marzo y abril. Pero, sin cambios significativos de política, un piso de inflación de entre 4,5 % y 5,0 % para los próximos meses parece ganar cada vez mayor consenso

En Foco 2 - Marcelo Capello y Jonás Alvarado

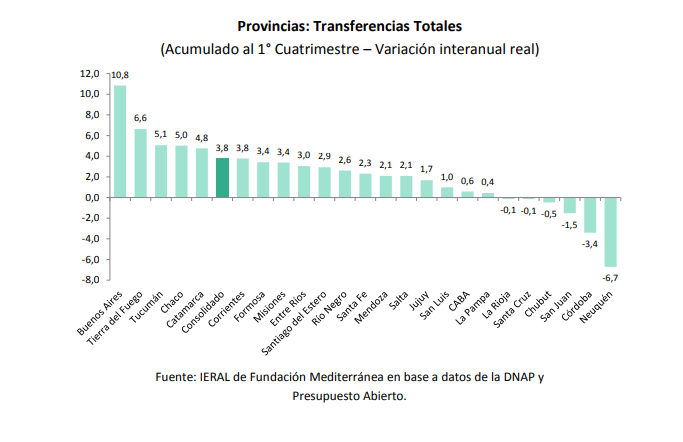

El dato regional de la semana: Transferencias de Nación a Provincias: aumento de 3,8 % para el promedio, pero de 10,8 % para Buenos Aires (en términos reales, primer cuatrimestre)

- En el primer cuatrimestre del año, el conjunto de provincias recibió transferencias desde nación con un incremento consolidado de 3,8 % en términos reales, producto de un aumento de 3,2 % de los giros automáticos y de 9,8 % en el caso de los discrecionales

- Para el total de transferencias, los mayores aumentos reales en el cuatrimestre fueron para Buenos Aires (10,8%) y Tierra del Fuego (6,6%), mientras que las mayores caídas afectaron a Neuquén (-6,7%) y Córdoba (-3,4%). Otras provincias con merma de recursos en términos reales fueron San Juan y Chubut

- Si se consideran sólo las transferencias discrecionales, las mayores subas reales en el cuatrimestre las exhiben las provincias de Tierra del Fuego (144%), Buenos Aires (71%) y Tucumán (58%). Las mayores bajas se dieron en San Juan (-69%) y Córdoba (-55%)

- Los recursos tributarios propios del consolidado de provincias, con datos de 19 jurisdicciones, crecieron en moneda constante un 2,7% anual en el primer trimestre del año 2022. Destacan los casos de Formosa, Santa Cruz y Jujuy, con subas reales de 20,7%, 16,0% y 14,2%, respectivamente

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí