Editorial - Marcelo Capello y María Laura Caullo

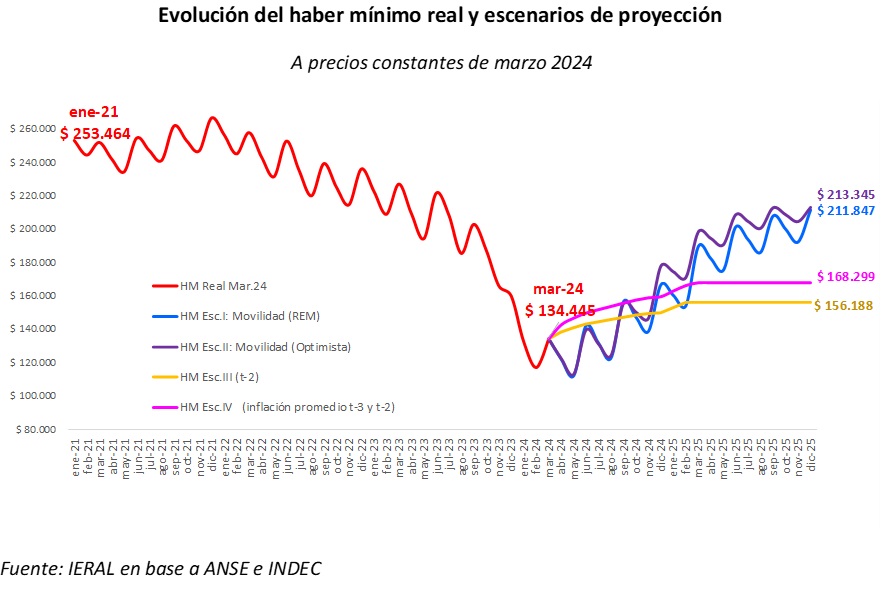

Los cambios en la movilidad podrían mejorar los haberes en el corto plazo, respecto a lo que ocurriría con la actual ley, pero no necesariamente a largo plazo

- En los diez años que van de 2014 a 2023, en 7 ocasiones la inflación superó a la movilidad previsional, y por ende el haber real cayó. Desde 2014, cada vez que la inflación aceleró y el PIB bajó, el haber jubilatorio cayó, salvo en 2022. Además, se observa que a partir de 2018 los haberes jubilatorios reales tendieron a perder poder adquisitivo con mayor frecuencia, generalmente coincidiendo con caídas del PIB y aceleraciones de la inflación

- El gasto en jubilaciones evolucionó con tendencia creciente entre 2004 y 2017, tanto por mayor cantidad de beneficiarios a partir de las moratorias, como por varios años de mejoras reales en los haberes. En 2015, las erogaciones alcanzaron un 8,9% del PIB, el doble que en 2004. No obstante, en 2017 se ubica uno de los picos de la serie, donde los desembolsos en jubilaciones fueron de 17,7 billones de pesos (9,5% del PIB)

- A partir de 2017, el gasto en jubilaciones fue decreciendo todos los años en términos reales y casi siempre respecto a la producción del país. El año 2023 cerró con un gasto en jubilaciones comparable al de 2012, representando 7,7% del PIB o equivalentes a 14,4 billones de pesos. Con respecto al año 2015, el gasto cayó un 11,1% en términos reales y se redujo en 1.3 puntos del PIB, pasando de 8.9% en 2015 a 7,7% el último año

- Aplicar movilidad por inflación reciente mejora inicialmente los haberes respecto a lo que ocurriría con la ley actual de movilidad, gracias a la actualización extraordinaria de abril, pero a largo plazo los haberes evolucionarían por debajo de lo que se desprendería de la actual ley de movilidad, en escenarios en que la inflación baja y la producción se recupera levemente. En términos de gasto público se leería a la inversa, manteniendo la actual ley de movilidad al inicio se ahorraría más en jubilaciones, pero a mediano y largo plazo se gastaría más. Claro que, si el escenario económico futuro resulta en algún momento en inflación creciente y PIB que cae, las anteriores conclusiones se invierten

- Si el objetivo de la fórmula de movilidad es preservar el poder adquisitivo de las jubilaciones en el tiempo, brindando certidumbre a sus beneficiarios sobre la evolución de sus poderes de compra, resulta conveniente utilizar la inflación como regla de movilidad, con el menor rezago posible

- Si, en cambio, el objetivo es que las jubilaciones evolucionen en forma similar a los salarios, los haberes reales van a mejorar si el PIB y la productividad crecen a largo plazo, pero decrecen en caso contrario. Aquí existe menor previsibilidad para los jubilados, respecto a la preservación de su poder adquisitivo, aunque con mejores perspectivas de haberes, si finalmente la economía entra en un proceso de crecimiento sostenido, con inflación baja. Desde el punto de vista del gasto previsional, las conclusiones son a la inversa

En Foco 1 - Maximiliano Gutiérrez

Recuperación de reservas del Central; ¿qué hay detrás de escena?

- Durante estos primeros 100 días de gestión, la nueva administración comienza a exhibir algunos resultados alentadores: se dio inicio a la corrección de precios relativos; la tasa de inflación comenzó a desacelerar más rápido de lo que esperaba el mercado; se pasó de un contexto de déficits gemelos en el 2023 a una situación de superávit gemelos en el primer bimestre del año, al tiempo que la autoridad monetaria comenzó a acumular reservas

- La autoridad monetaria lleva comprados USD 2.850 millones en marzo y casi USD 11.380 millones desde el cambio de mandato

- La otra cara de la moneda de la acumulación de reservas que viene registrando el BCRA se observa con la acumulación de deuda comercial, al persistir restricciones en el mercado de cambios para el pago de importaciones. Los pagos por importaciones representaron el 42,3 % de las operaciones cursadas en febrero, en un lento proceso de normalización

- Entre diciembre y febrero, se estima que el stock de deuda comercial de los importadores se incrementó USD 9.400 millones, cifra superior a las compras netas de divisas acumuladas durante ese período (USD 8.526 millones)

- La balanza comercial de bienes base caja pasó de un superávit de USD 1.410 promedio mensual entre septiembre y noviembre de 2023 a USD 3.440 millones promedio mensual entre diciembre y febrero último, principalmente por la caída de las importaciones derivada del escenario recesivo

- En relación al atesoramiento de divisas, se pasó de una salida promedio mensual de USD 64 millones (entre septiembre y noviembre de 2023) a un ingreso por un guarismo equivalente a USD 135 millones por mes, en el trimestre más reciente

En Foco 2 - Marcos Cohen Arazi, Ana Laura López Carballo y Valentino Costamagna

Luego de un año para el olvido, las máquinas agrícolas aguardan por un repunte que aún no llega

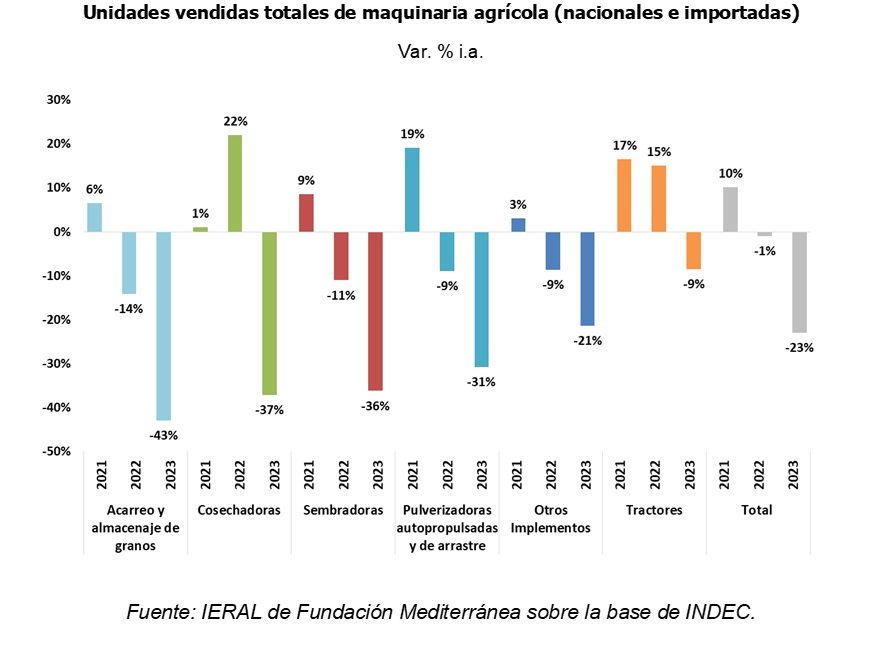

- Las ventas de máquinas agrícolas cerraron un 2023 para el olvido. Las unidades vendidas cayeron fuertemente, máquinas de acarreo y almacenaje de granos -43%, cosechadoras -37%, sembradoras -36%, pulverizadoras autopropulsadas y de arrastre -31%. El rubro de menor caída fue el de tractores que cayó 9%. Las unidades vendidas totales se ubican entre los 4 peores registros de la última década

- El factor climático y sus efectos sobre la producción, y la incertidumbre añadida por el proceso electoral y lo que podían ser las políticas económicas luego de diciembre, se anotan entre las causas excluyentes de este magro desempeño

- La caída en las ventas repercutió de manera drástica en la producción de máquinas, que se redujo hasta 55% (cifras de enero) y se anota como la mayor caída desde 2018, año que también había tenido los efectos de la sequía y gran incertidumbre de política (especialmente volatilidad cambiaria)

- Las cifras de patentamiento señalan un ligero repunte para el caso de cosechadoras y pulverizadoras en febrero. Estos datos se suman a un ligero cambio de tendencia en el caso de las ventas de sembradoras, que ya resulta significativo desde fines de 2023 (todavía no hay datos de este año)

- Las mejores expectativas de cosecha para este año (en relación al año previo), alimentan la perspectiva de una reversión de los indicadores del sector, ya que el factor climático tiene un efecto transitorio sobre la actividad. Sin embargo, hay otros factores que pueden diluir parte de la mejora, como dificultades para producir (falta de acceso a insumos importados), creciente atraso del tipo de cambio respecto de la evolución de los costos internos, precios internacionales moderados para los productos del agro, entre otros

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí