Nuevo viento de cola para la Argentina

Los precios de la soja y el maíz han subido 20% y 22% respectivamente en 2022 respecto al año anterior, generando un plus de unos 16 mil millones de dólares. Distintos factores han sido determinantes para generar el aumento.

5 de mayo de 2022 | Publicado en Informe de Coyuntura No. 1414 · Año 31 | Juan Manuel Garzón

El escenario externo viene mostrándose muy favorable para Argentina desde fines del 2020 hasta el presente en cuanto a precios de commodities agrícolas. Esto ha generado una situación ganar-ganar: más ingresos para el sector y sus eslabonamientos, más divisas para el país y más recaudación para el Estado.

Por ejemplo, la cosecha de los volúmenes aproximados que tendrá finalmente el ciclo agrícola 2021/2022 vale 51 mil millones de dólares a los precios internacionales de este año, pero 31 mil millones a los precios del 2020, generando 20 mil millones de efecto precio. Es tan buena la noticia como inesperada. Como no todos los granos se exportan, el premio que generan los altos precios en términos de divisas es aproximadamente el 80% de la cifra anterior, sumando 16 mil millones de dólares.

Causas del alza de precios en las commodities

Hay cinco factores que, en mayor o menor medida, impulsaron esta alza en los precios. Primero, las existencias globales. Dos, la aceleración y desaceleración de la economía china. Tercero la producción en Estados Unidos. En cuarto lugar está la invasión de Rusia a Ucrania. Por último, los fondos de Inversión en el mercado de Futuros de Chicago. Veamos una por una lo que cambió tan drásticamente el escenario.

En primer lugar, las existencias globales de granos se encuentran relativamente bajas, contribuyendo a mantener los precios elevados y generando más volatilidad frente a shocks de oferta y demanda. Las existencias están cerrando el ciclo 2021/2022 sin recuperación respecto del año pasado y en el caso de la soja, con un retroceso equivalente a 3,7 puntos porcentuales del consumo de un año.

Además, China - un país importador -, tiene el 37% de los stocks globales de soja y el 69% de los stocks de maíz. Si la existencia estuviera en manos de los exportadores, la demanda sería fácil de satisfacer. En cambio, al concentrarse en los importadores se acrecienta la tensión en el mercado.

En segundo lugar, el crecimiento de la economía china se está desacelerando y el país recompuso sus existencias en el 2021. Por estas razones, se espera que las importaciones de este año sean menores que las del año pasado. Sin embargo, la desaceleración de las compras chinas está pasando desapercibidas por dos razones. Por un lado, la producción de los principales países productores Argentina y Brasil -, disminuyó por cuestiones climáticas. Mientras China bajó sus compras, Sudamérica redujo también sus volúmenes producidos. Por otro lado, la invasión de Rusia a Ucrania es el factor que domina actualmente la escena de los mercados globales.

En cuanto a la producción de Estados Unidos, las primeras proyecciones del Departamento de Agricultura de ese país indican que los farmers se inclinarían por hacer un poco más de soja y menos de maíz. De confirmarse, significa más oferta en el mercado del maíz y menos en el de la soja. Además, el ciclo 2022/23 está teniendo problemas en el maíz, ya que la evolución de la superficie sembrada se encuentra por debajo de lo que suele ser el proceso normal. A pesar de que esta situación todavía puede revertirse, la demora puede pasar alguna factura en los rindes medios finales de la campaña, y este es el tema que monitorea el mercado.

En cuarto lugar, la invasión de Rusia a Ucrania generó un claro efecto negativo de corto plazo sobre la oferta global de granos. También afectó al mercado de los aceites, al ser Ucrania el primer productor mundial de girasol y exportador de aceite de girasol. A mediano plazo el efecto sobre la oferta global depende de qué suceda con la producción ucraniana y también de las secuelas que pueda dejar el encarecimiento de los fertilizantes, insumo crítico para la producción global. Sin embargo, está claro que otros exportadores deberán tomar el lugar de los países en conflicto y para que ello suceda el mercado debe moverse con niveles de precios más altos de los que venía mostrando.

Por último, lo que pasa con los fondos de inversión en el mercado de futuros de Chicago es un buen termómetro de las expectativas. Las estadísticas revelan que, en las expectativas de los agentes, ponderan más los factores alcistas que bajistas en lo que hace a precios posibles del cereal para próximas semanas. Al mismo tiempo, empiezan a haber algunas dudas respecto al futuro de la oleaginosa, probablemente asociadas a lo que pueda pasar con la economía China en lo que resta del año y a un posible aumento de la producción de Estados Unidos de la mano de una mayor área de siembra.

Editorial - Juan Manuel Garzón

El boom de precios de commodities agrícolas, sus determinantes

El escenario externo se viene mostrando muy favorable para Argentina desde fines del 2020 hasta el presente en lo que respecta a precios de commodities agrícolas. Por distintos motivos los granos se han hecho más escasos, impulsando una competencia entre consumidores que derivó en una importante mejora en las cotizaciones internacionales. Para tener orden de magnitud de este shock externo favorable, una cosecha de 22 millones de toneladas de trigo, de 43 millones de toneladas de soja y de 50 millones de toneladas de maíz, que son los volúmenes aproximados que tendrá el ciclo agrícola 2021/2022, vale USD 51 mil millones a los precios internacionales de este año, pero USD 31 mil millones a los precios del 2020, es decir hay USD 20 mil millones de efecto precio. Ajustando por el hecho que no todos los granos se exportan, el premio que generan los altos precios en términos de divisas se aproxima a USD 16 mil millones anuales respecto de dos años atrás.

Los factores que actualmente sostienen los precios en niveles altos son básicamente tres: a) las existencias globales (relativamente bajas); b) los efectos de la invasión de Rusia sobre la producción ucraniana futura (con impacto en maíz, trigo y girasol); c) una oferta de soja sudamericana (Brasil, Argentina, Paraguay) que será finalmente bastante menor que la del año pasado. Como factor bajista asoma en el horizonte la importante desaceleración de la economía china y probablemente también de la economía global en un contexto de subas de tasas de interés. Por último, un elemento que será también determinante de la dinámica del mercado en próximos meses es la campaña agrícola en Estados Unidos, un mínimo problema en el primer productor y exportador mundial de granos generaría presión adicional sobre los precios, lo contrario sí la campaña avanzase de manera prometedora.

En Foco 1 - Mariano Devita

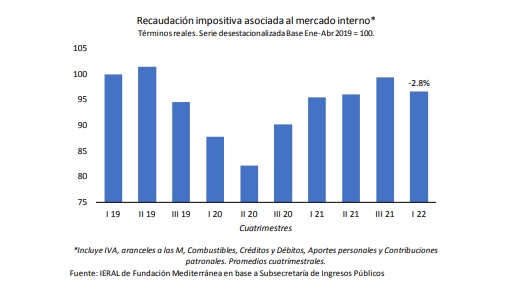

La recaudación de impuestos anticipa un freno al nivel de actividad en el segundo trimestre, como contracara de la aceleración de la inflación

El aumento de la recaudación interanual en términos reales correspondiente a abril, tanto de los impuestos asociados al mercado interno, que fue de 3,9 %, como de la totalidad de recursos del gobierno (1,3 %), refleja una marcada desaceleración del nivel de actividad en el arranque de este segundo trimestre La recaudación de impuestos asociados al mercado interno, en el índice desestacionalizado elaborado por IERAL, muestra una caída de 12,4 % entre diciembre de 2021 y abril 2022 en términos reales. Estos guarismos son compatibles con una merma de alrededor del 2 % del PIB en el período. Extrapolando estos datos del arranque de 2022 para el resto del año, se tiene que se está licuando casi la mitad del arrastre estadístico positivo con el que había terminado el 2021

Para una base 100 en el primer cuatrimestre de 2019, en enero-abril de 2022 el índice de impuestos asociados al mercado interno se ubica 3,4 % por debajo de aquella referencia de tres años atrás. Los tributos que se incluyen en este índice son el IVA, aranceles a las importaciones, a los Combustibles, a créditos y débitos bancarios y aportes personales y contribuciones patronales

En los últimos dieciséis meses, el índice desestacionalizado de IERAL no ha podido anotar tres meses consecutivos de variación positiva, con un patrón de un mes de caída cada dos meses de recuperación. Ocurre que, ante la falta de instrumentos genuinos de política económica, cada intento de expansión fiscal y monetaria contiene las semillas de su propio ajuste, sea por la aceleración inflacionaria que licúa la demanda agregada, sea por la falta de capacidad de financiamiento de las importaciones necesarias para lubricar la oferta de bienes y servicios.

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí