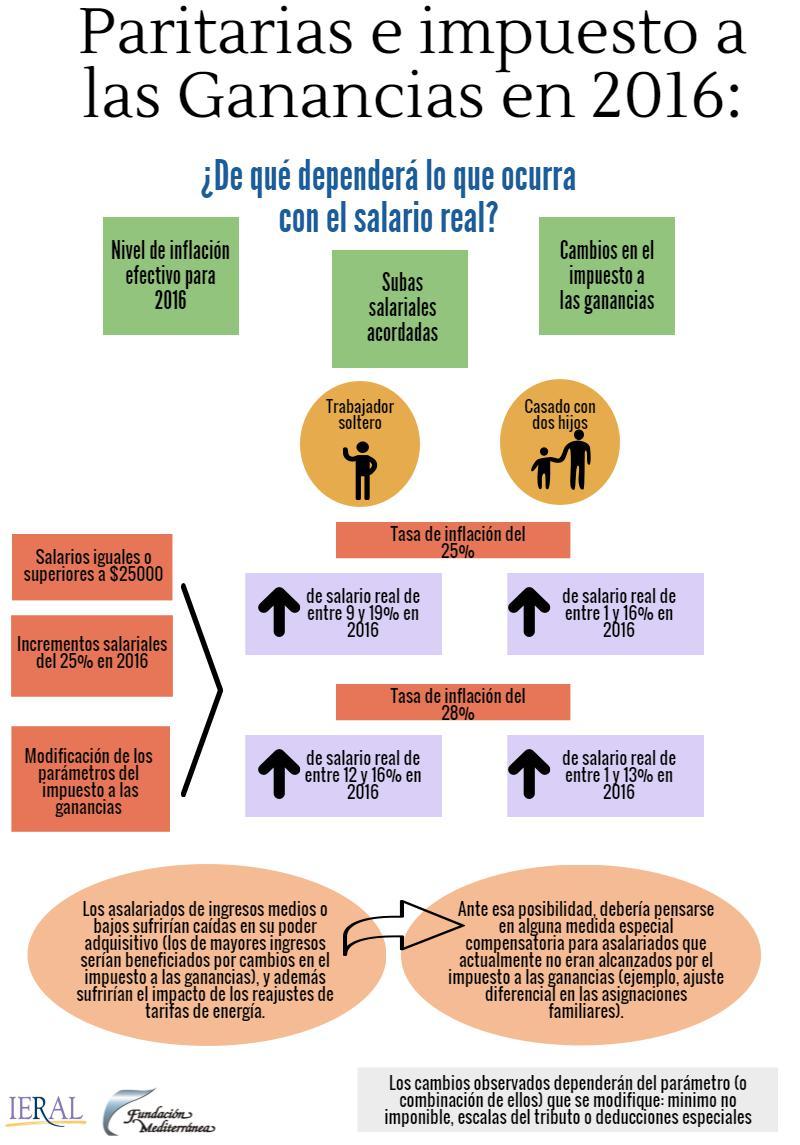

Es así que, lo que el gobierno decida respecto a los parámetros que se utilizan para calcular las obligaciones tributarias por ganancias: mínimo no imponible (MNI), deducción especial (DE), cargas de familia (CF) y montos que se usan para definir la alícuota legal que corresponde aplicar en el tributo, como así también cuál sea la tasa de inflación efectiva para el año 2016, constituyen factores claves para las negociaciones salariales que comenzarán en los primeros meses del corriente año.

En este estudio se analiza el posible impacto sobre salarios para tres niveles de ingreso diferentes en 2015 ($25.000, $30.000 y $35.000 mensuales), es decir, salarios nominales de $31.250, $37.500 y $43.750, respectivamente, para el corriente año. En todos los casos se analiza caso de trabajador soltero y casado con dos hijos.

Respecto de las modificaciones del impuesto, se consideran 4 escenarios alternativos: Escenario A: Que el cambio del mínimo no imponible sea para aquellos que percibían salarios brutos mayores a $30.000 en 2015. Escenario B: Que el cambio del mínimo no imponible exima a aquellos que perciban salarios brutos mayores a $30.000 en 2016. Escenario C: Que el cambio del mínimo no imponible exima a aquellos que perciban salarios brutos mayores a $30.000 en 2016 (Caso B), y además se actualicen las escalas del impuesto, por inflación.Escenario D: Que se produzca el cambio del mínimo no imponible eximiendo a aquellos que perciban salarios brutos mayores a $30.000 en 2016, se actualicen las escalas del impuesto por inflación (desde el año 2000) y se modifiquen las deducciones del impuesto (Art. 23) de modo que a un trabajador soltero que gane $30.000 brutos, no lo alcance el impuesto.

Para un trabajador soltero, la actualización de las escalas del impuesto significaría que pasaría a ser alcanzado por alícuotas legales menores, e implicaría mejoras significativas en sus ingresos nominales, muy por arriba del aumento nominal de salarios. Tal es así que para aquel que ganaba $25.000 mensuales el año pasado, su salario se incrementaría un 36,82% en 2016 respecto de lo percibido en 2015, es decir, más de 10 puntos porcentuales por arriba de la suba salarial nominal supuesta para 2016 (25%). Para un trabajador casado, con dos hijos, la actualización de las escalas del impuesto implicaría subas del ingreso nominal del 26,33%, 29,14% y 32,15% para quienes ganen $31.250, $37.500 y $43.750 respectivamente en 2016. En el caso de que se modifiquen a su vez las deducciones permitidas acorde a la inflación del período, dicho incremento sería del 30%, 35% y 38% para cada uno de los niveles de ingreso considerados.

Descarga de documentación Foco Fiscal Foco Fiscal |