¿Se encuentra Argentina frente a un nuevo proceso de hiperinflación?

La dinámica de inflación en la Argentina de los últimos meses encuentra similitudes importantes con los períodos previos de hiperinflación registrados en nuestra historia económica.

17 de junio de 2022 · Publicado en Informe de Coyuntura No. 1424 · Año 31

Por Gustavo Reyes

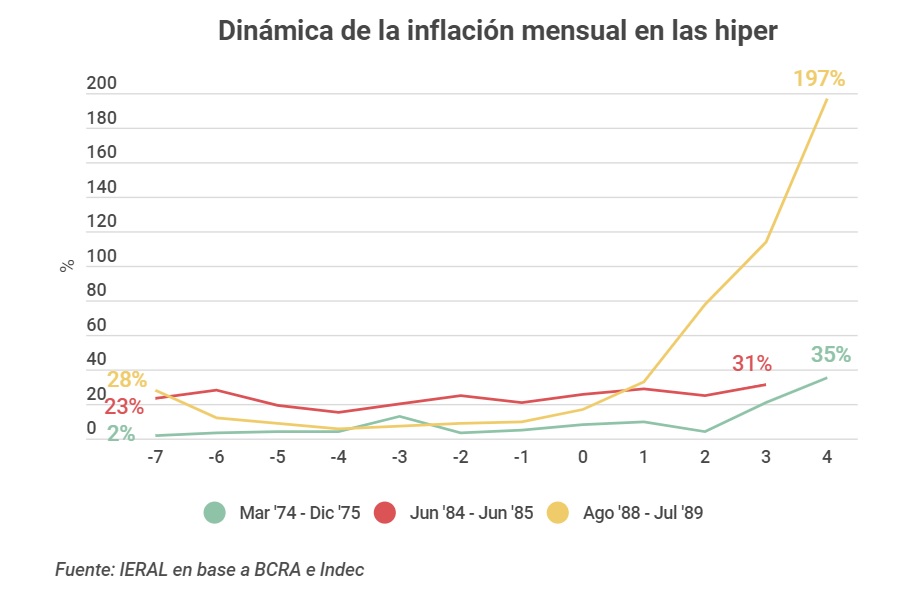

La Argentina tuvo 3 momentos históricos de hiperinflación: en 1975, 1985 y 1989. Dado que la inflación escaló fuerte en los últimos tiempos, crece la preocupación por un nuevo proceso hiperinflacionario. El los últimos 3 meses, la inflación mensual promedio tuvo el mismo valor que el registrado entre octubre y noviembre de 1998, ocho meses antes de experimentar la mayor hiperinflación que sufrió nuestro país. Además, preocupa el bajo nivel de reservas, el índice de confianza en el gobierno, la huida del dinero doméstico y el crecimiento del grado de indexación en la economía.

Sin embargo, también existen diferencias entre los procesos pasados y la situación de hoy en día. Este informe de IERAL se propone analizar el actual proceso inflacionario y compararlo con los anteriores.

Las tres hiperinflaciones de Argentina

Previo a cada momento de hiperinflación, las tasas de inflación mensual comenzaron a acelerarse fuertemente, en 1989 llegando a casi el 200% mensual. Estos fenómenos de inflación descontrolada estuvieron siempre asociados a importantes déficits fiscales que implicaron recurrir a la emisión de dinero como única fuente de financiamiento. Como al gobierno le cuesta cada vez mas colocar deuda para financiarse y el BCRA tampoco tienen tantas reservas, la emisión monetaria se vuelve la única opción. A su vez, esto hace que los agentes económicos traten de adelantarse al proceso inflacionairo, reduciendo sus tenencias de pesos y espiralando el proceso aun más.

Al mismo timpo, en contextos donde el gobierno cuenta con baja credibilidad o poder político acotado, la inflación es potenciada. Dado que esto genera que se acoten las posibilidades de financiamiento en el mercado de deuda, aumentan las expectativas inflacionarias y se vuelve más inestable el proceso de formación de precios. Esto sucedio en tanto en 1975 como en 1989.

Por otro lado, la deuda pública siempre alcanzó su punto máximo durante el año de la hiperinflación, dejando al gobierno sin la posibilidad de finaciar su déficit fiscal mediante ese mecanismo. Además, al tener que emitir cada vez más deuda indexada o en moneda extranjera, con el aumento de la inflación sube también el tipo de cambio y la deuda resulta más difícil de afrontar. En los tres momentos atravsados, el BCRA mantuvo controles cambiarios e intento que la devaluación del tipo de cambio oficial se mantuviera a un ritmo menor que la inflación. Esto generó la reducción de las reservas del BCRA y potención la brecha cambiaria.

En general, como la principal fuente de financiamento es la emisión moentaria, el BCRA busca retirar parte de los pesos emitiendo deuda y con el objetivo de reducir el impacto inflacionario. Esto hace que el stock de los Pasivos Monetarios alcance valores singificativos en términos de los depósitos del Sistema Financiero. A su vez, los intereses generados por la deuda del BCRA producen un déficit que debe ser finacniado con mayor emisión monetaria, generando un desequilibrio nominado “déficit cuasifiscal”.

Por último, en estos tres períodos también hubo déficit en la Cuenta Corriente en un contexto negativo para los términos de intercambio de nuestro país.

Semejanzas y diferencias entre la situación actual y las pasadas

En la actualidad, existen varios indicadores similares a los momentos previos de hiperinflación: los niveles de inflación mensual, las escasas reservas del BCRA, la caída de la confianza en el gobierno, las complicaciones en el financiamiento en el mercado de deuda luego de las fuertes caídas en los precios de los bonos

ajustados por CER, la huida del dinero doméstico, el creciente grado de indexación de la economía, la devaluación del dolar por debajo de la inflación, el nivel de tipo de cambio real, y los niveles de demanda de base monetaria.

Sin embargo, también existen importantes diferencias. Hoy en día los términos de intercambio se encuentran en condiciones favorables por la subida de los precios internacionales, y existe un superávit en la cuenta corriente. Además, los niveles de déficit fiscal total proyectados para 2022 son menores a los registrados en los años previos a las hiperinflaciones. Por último, aunque los niveles de reservas sean muy bajos, en el último més mostraron una pequeña recuperación.

Estos cuatro indicadores que difieren de los procesos anteriores son de vital importancia. Aun así, no significa que el resto no indiquen un riesgo. Para mitigarlo, es importante tanto el cumplicimento del acuerdo con el FMI y la recuperación de la confianza en el gobierno, como el monitereo de la evolcuión del acceso al financiamiento vía deuda del Tesoro Nacional y el grado de indexación de la economía.

En Foco 1 - Jorge Vasconcelos

Nuevas restricciones a importar podrían acelerar la inflación en dólares

- De acuerdo a trascendidos periodísticos, el gobierno se dispondría a aplicar nuevas restricciones para importar, sea a través de autorizaciones a las operaciones de comercio exterior, sea por medio del acceso a las divisas. Este recurrente escenario de “frazada corta” se da, paradójicamente, en un contexto de liquidación de granos e ingresos record de agrodólares, gracias a la suba de los precios internacionales de las commodities

- El contraste con los datos de 2021 es muy significativo. A esta altura del año pasado, el Banco Central había podido concretar compras netas de divisas en el mercado oficial de cambios (operaciones con el sector privado) por 6,0 mil millones de dólares, mientras que en igual período de este año el saldo es de sólo 932 millones de dólares. Hay que tener en cuenta que la “ventana de oportunidad” que brindan los agrodólares comienza a achicarse hacia agosto/setiembre de cada año.

- Aunque existan funcionarios que vean este fenómeno con una óptica conspirativa, en realidad esta fenómeno de “frazada corta” responde a conexiones entre las variables macroeconómicas que a menudo se olvidan o minimizan. Esto fue analizado en el Informe de Ieral del 21 de abril pasado, “El exceso de gasto complica el objetivo de acumular reservas”

- La dinámica descripta se ha potenciado por la crisis registrada en el mercado doméstico de deuda pública. Dentro del stock de bonos que tiene negociación en el mercado, se estima que el 40 % se encuentra en manos de organismos públicos. El otro 60 % está dividido, en unos 20 puntos en manos del sistema financiero y los otros 40 puntos dispersos entre particulares, empresas, compañías de seguro y demás. El gobierno procura que los bancos incrementen esas tenencias, y la decisión del Banco Central de este jueves 16 de subir las tasas de interés en forma segmentada, aparece como una fuerte señal para que las entidades financieras tomen más “riesgo Tesoro”

- Los últimos datos cifran la brecha cambiaria casi 20 puntos porcentuales por encima del nivel de doce meses atrás, con las consecuencias negativas que esto tiene sobre las expectativas, en todas las dimensiones: temor a cepo más restrictivo, riesgo de devaluación, impacto sobre los precios internos y demás

- Utilizando los datos de la Dirección de Estadísticas de CABA, se tiene que los precios en dólares de los ítems “no regulados” se han encarecido un 26 % en dólares (tipo de cambio oficial) mientras que esa suba es de nada menos que un 40 % para ítems de bienes “protegidos de la competencia externa”, por las restricciones existentes para importar. Seguramente, la brecha cambiaria es uno de los principales puntos de referencia a la hora de la definición de los precios en ese mercado

En Foco 2 - Marcelo Capello y Jonás Alvarado

Las provincias exhiben mejores números fiscales que Nación en 2021 y 2022, aunque el ritmo del gasto comienza a superar el de los ingresos en algunas de las principales jurisdicciones

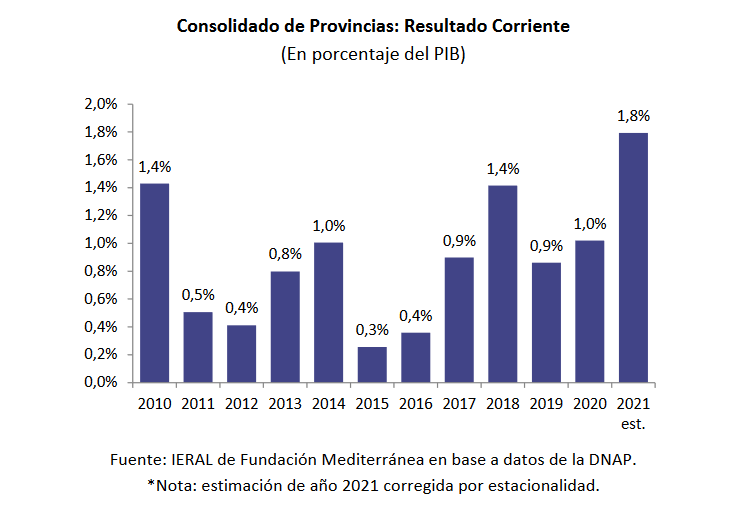

- En los primeros 9 meses de 2021 el conjunto de provincias exhibía un superávit primario de 1,4% del PIB, y se estima que habrían terminado el año con un superávit de 0,8%, dada la estacionalidad fiscal del último trimestre del año. Se destaca un superávit corriente u operativo de 1,8% del PIB en 2021, el mayor de la década, cuyo excedente se dirige a financiar la inversión pública y el pago de la deuda, en un contexto de acceso muy restringido al financiamiento

- Para el conjunto de las 5 jurisdicciones más pobladas, los ingresos totales subieron 58% en 2021, o un 4,5% si se lo considera a valores constantes. La mayor suba interanual se dio en Mendoza, con un 64% nominal, y el menor aumento en CABA y Santa Fe (56,6%). En los 5 casos, los recursos totales muestran subas en valores reales

- Los recursos tributarios propios de las 5 jurisdicciones aumentaron un 67% nominal en 2021, o un 11% real. La mayor suba se dio en Buenos Aires (70%) y la menor en Santa Fe (59%). Los recursos transferidos desde Nación, en cambio, subieron bastante menos en 2021 (54%), explicado especialmente por la caída observada en CABA (-24%), por el recorte en su coeficiente de coparticipación

- La principal partida de gasto en provincias son las erogaciones en Personal, que subió cerca del 50% en 2021, con una caída real del 1%. Las mayores subas ocurrieron en Buenos Aires (56%) y Santa Fe (55%) y las menores en Mendoza (29%), CABA (40%) y Córdoba (45%). Cuando se considera el gasto en Funcionamiento (Personal más compra de Bienes y Servicios), el mayor aumento nominal en 2021 se dio en Buenos Aires (58%) y la menor en Mendoza (36%)

- Para el primer trimestre de 2022 se cuenta con información de CABA, Córdoba, Mendoza y Santa Fe, en el caso de CABA para Administración Central y Organismos Descentralizados, y en las otras 3 provincias para la APNF, como ya se aclaró antes. Puede observarse que los ingresos totales de esas 4 jurisdicciones aumentan un 57% nominal interanual en el primer trimestre, o un 3% a valores constantes

- El gasto primario, en cambio, sube al 58% nominal anual en el primer trimestre de 2022, o 3,3% real. Significa que este año las erogaciones suben más rápido que los ingresos, y se reduce en términos relativos el superávit fiscal, al menos en el consolidado de 4 de las 5 jurisdicciones más pobladas. Aunque la situación es muy heterogénea entre provincias: mientras en Santa Fe el gasto primario sube 75% nominal interanual, lo hace un 45% en CABA

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí