Editorial - Marcelo Capello y Nicolás Cámpoli

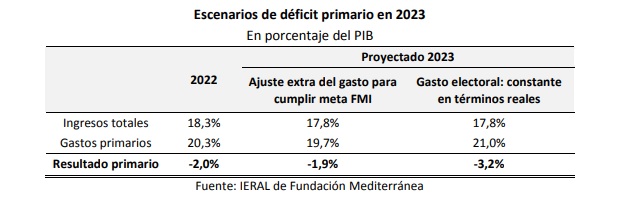

Si en lo que resta del año el Sector Público Nacional ejecuta un gasto en clave “electoral”, el déficit primario podría resultar superior a 3% del PIB

- Si se analiza el déficit primario observado en cada uno de los primeros tres meses de 2023, y se compara con lo ocurrido en 2022 (valores constantes), se concluye que la mayor diferencia se observa en enero, seguramente porque en dicho mes de 2023 se pagaron gran parte del gasto devengado en 2023 cuyo pago se postergó más allá de lo normal

- Si se tienen en cuenta los resultados del SPN (base caja) en el acumulado del primer trimestre de 2023, versus igual período de 2022, en valores constantes, se observa que el déficit primario subió un 81%, aun cuando el gasto primario bajó un 6%. Está claro que la causa de tal resultado es una importante caída de los ingresos totales en igual período (-11%), ya con el efecto de la sequía sobre la producción agropecuaria y la actividad económica general

- Si se atiende a los principales componentes de las erogaciones, la mayor caída en el gasto en el primer trimestre de 2023 responde a los subsidios económicos (por efecto de la suba de tarifas baja un 36%), las menores transferencias corrientes a provincias (-17%) y el menor gasto en jubilaciones (-8%). En cambio, suben las transferencias de capital a provincias (40%), la inversión real directa (28%) y el gasto en Personal (8%)

- Los efectos directos e indirectos de la sequía sobre los números de la recaudación nacional del primer trimestre de 2023 ya se hacen notar: cayó un 6,8% en términos reales, respecto al año previo. La mayor reducción se observa en los DEX (-74%) y en los impuestos sobre los combustibles (-44,4%), mientras que los cambios en el resto de los impuestos resultan de una magnitud inferior

- Utilizando la estimación realizada para la variación en los recursos del SPN en 2023 (-6%), y suponiendo que el gobierno nacional quiere cumplir la meta de superávit con el FMI, debe lograr una baja del 6,3% en el gasto real en dicho año, similar a lo ocurrido en el primer trimestre

- En cambio, si el resto del año se decide llevar a cabo un gasto “electoral”, de modo que a pesar de haber caído 6% en el primer trimestre, el gasto primario termina constante en 2023 versus 2022, en valores reales, a pesar del contexto recesivo, entonces el déficit primario podría elevarse hasta 3,2% del PIB a fin de año, incumpliendo claramente la meta acordada con el FMI

En Foco 1 - Juan Manuel Garzón y Franco Artusso

¿La caída en la producción de trigo está afectando a la industria molinera?

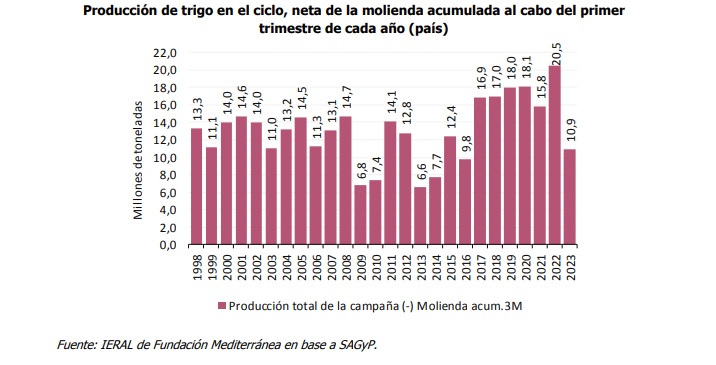

- La columna indaga acerca de lo que está sucediendo con la molienda de trigo en las distintas provincias argentinas en lo que va del año. El interrogante a responder es si el nivel de actividad de esta industria está siendo afectado por la menor producción de trigo del ciclo 2022/23 (-44%) y un contexto internacional de precios elevados del cereal que favorece claramente los envíos al exterior, o si, por el contrario, a consecuencia de la intervención del gobierno, todo el ajuste en los volúmenes está recayendo sobre las exportaciones

- De acuerdo a las estadísticas oficiales, en el primer trimestre del 2023 se molieron 1,42 millones de toneladas de trigo en el país, un flujo levemente superior al observado en el mismo trimestre del año anterior (+1,4% ia.) y a la media histórica para similar período (1,32 millones de toneladas). Este crecimiento a nivel del agregado industrial esconde dinámicas disimiles entre provincias: se observan retrocesos en Córdoba y Santa Fe (-4,8% y -2,0% interanual, respectivamente), más que compensados por el avance de Buenos Aires (+3,6% i.a), Entre Ríos (+13,5% i.a) y otras provincias (+6,8% i.a). Nótese que en todas las provincias se contrajo la cosecha de trigo (salvo Entre Ríos), incluso en algunas de aquellas en las que la molienda sube (Buenos Aires). Adviértase también que las provincias con mayores caídas en sus moliendas son aquellas que sufrieron las mayores pérdidas de cosecha

- El buen desempeño de la molinería a nivel del consolidado país probablemente se mantenga en lo que resta del año, a pesar de la menor producción local de trigo y del escenario de precios internacionales 50% superiores a los del período 2017/2021. Esto obedece básicamente a la intervención del gobierno en el mercado de exportación vía restricciones cuantitativas. Debe recordarse que la Secretaría de Agricultura determina un volumen de equilibrio que la exportación no debe superar (en la práctica: no se autorizan exportaciones por encima de ese volumen), un esquema que vale recordar perjudica a los productores (en cuanto a que el precio interno del cereal resulta menor de aquel que se observaría en un escenario de libertad de mercado) y beneficia a los consumos internos (se logra abastecer al mercado local en los volúmenes que este necesita a precios menores)

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí