Editorial - Marcelo Capello, Laura Caullo y Azul Chincarini

Tirando la caja por la ventana: los cambios en el impuesto a las ganancias agravan la situación fiscal y van a contramano de la tendencia regional

- Frente a la suba de la inflación en agosto y seguramente también como consecuencia del resultado electoral en las PASO, desde el gobierno nacional se ha anunciado una serie de medidas para aliviar los ingresos de la población, algunas ya implementadas y otras en progreso

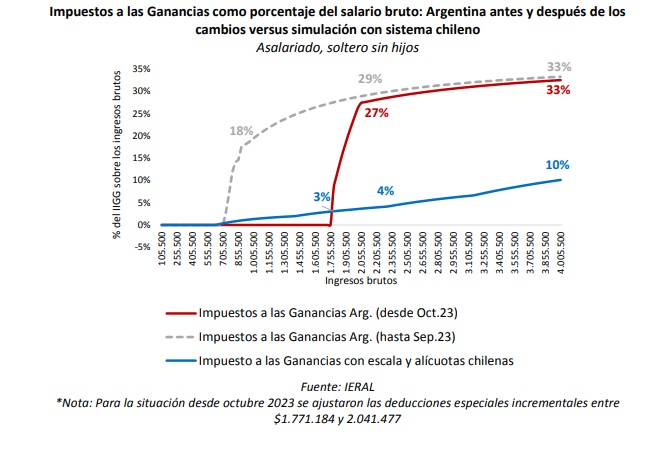

- A partir de octubre de 2023 se implementarán cambios significativos en el impuesto a las ganancias. Hasta septiembre, el umbral para comenzar a tributar este impuesto es de $700.875 de salario bruto o $581.726 de salario neto. Desde octubre, el mínimo no imponible se elevará considerablemente, a $1.770.000 de salario bruto o $1.607.255 de salario neto mensual. Estos números surgen de sumar 15 salarios mínimos

- Con esta medida, los salarios de bolsillo de las personas alcanzadas se verán incrementados entre un 18% y 39%. Por ejemplo, un trabajador que percibe 1 millón de pesos (bruto) mensuales, dejaría de pagar $179.153 al mes, lo que implica una mejora en su salario neto de cerca del 27%

- Las nuevas medidas eximen del pago de ganancias a trabajadores que pertenecen al 5% de personas con mayores salarios en la distribución del ingreso del país, no ayudando precisamente a mejorar dicha distribución del ingreso

- En Argentina, o no se paga el impuesto a las ganancias o se lo paga con las alícuotas más altas, de modo que actualmente la carga fiscal por ganancias y aportes personales se duplica para ingresos que pasan de aproximadamente 700 a 900 mil pesos mensuales. Esta situación no se corrige con las medidas anunciadas, sólo que se corre (significativamente) el monto de ingresos a partir del cual se comienza a pagar el impuesto, pasando a ser Argentina uno de los países latinoamericanos que aplica el impuesto desde ingresos más altos

- Con los cambios que tendrán vigencia desde octubre, en Argentina se comenzará a pagar ganancias desde salarios equivalentes a más del doble de los equivalentes en Chile, y además se mantiene la característica negativa que, una vez que se comienza a pagar el impuesto en Argentina, rápidamente se cae en las alícuotas máximas, a diferencia de lo que ocurre en el país trasandino, en que la alícuota efectiva va subiendo lentamente con los ingresos de las personas gravadas

En Foco 1 - Maximiliano Gutiérrez

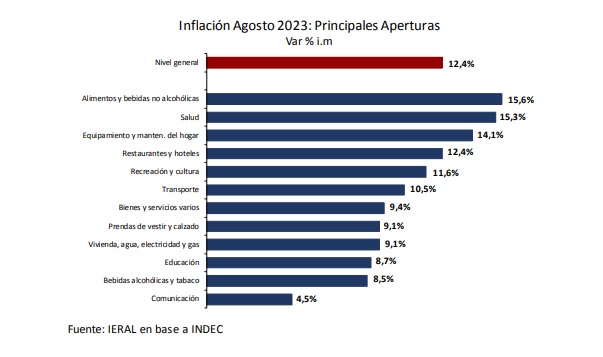

Con el dato de agosto, la inflación núcleo anualizada trepó al 183 %, tomando el promedio de los últimos tres meses

- Después de tres meses de suba de alimentos por debajo del IPC, en agosto la tendencia se invirtió y “Alimentos y bebidas no alcohólicas” fue la división de mayor aumento con un 15,6% mensual, impulsado fundamentalmente por la suba en “Carnes y derivados” (24,6%), “Verduras, tubérculos y legumbres” (18,2%) y “Pan y cereales” (12,2%), categorías que en conjunto contribuyeron con 4,5 puntos porcentuales al dato del mes

- A nivel de categorías, la denominada “inflación núcleo”, que excluye de su medición a aquellos bienes y servicios que presentan un comportamiento estacional o cuyos precios están sujetos a regulación o tienen alto componente impositivo, se instaló en el 13,8% mensual (+125,3% i.a), dando cuenta de un proceso inflacionario con una arraigada y elevada inercia. Anualizando la media móvil de 3 meses de la inflación núcleo se llega al 183 % anual, guarismo que tampoco reconoce antecedentes cercanos

- Las presiones inflacionarias encuentran su origen en la falta de anclas firmes en el plano fiscal y monetario, en un contexto de fuerte pérdida de reservas externas del BCRA en lo que va del año. Al déficit fiscal sin financiamiento genuino, se le superponen las recientes medidas anunciadas por el Ministro de Economía. Se tiene así un escenario de desborde de la expansión monetaria y una simultánea caída de la demanda de dinero, variable asociada con las expectativas de inflación, en persistente deterioro. Son estas presiones las que empujan todos los precios al alza cuando son medidos en pesos, incluyendo el tipo de cambio, que solo actúa como mecanismo de propagación y no como origen de la inflación

- La devaluación post-PASO no fue acompañada por un programa de estabilización, en el contexto de una brecha cambiaria superior al 100 %, fuerte inercia inflacionaria y mínima credibilidad. Dado el nivel negativo de las reservas netas del BCRA, este combo de variables explica el hecho que la última devaluación está registrando un acelerado traspaso a precios, agotando sus efectos en términos de competitividad cambiaria en dos meses y, por ende, anticipando un nuevo salto devaluatorio, seguramente de mayor magnitud, en algún momento entre octubre y diciembre

- En ese contexto, la fragilidad de la macro acentúa la importancia del resultado de las elecciones del 22 de octubre venidero, una encrucijada en la que el panorama político podría eventualmente servir de ancla para las variables económicas o, por el contrario, acelerar el ritmo de deterioro que hoy se observa

En Foco 2 - Juan Manuel Garzón y Franco Artusso

La actividad frigorífica bovina en su nivel más alto de los últimos 13 años

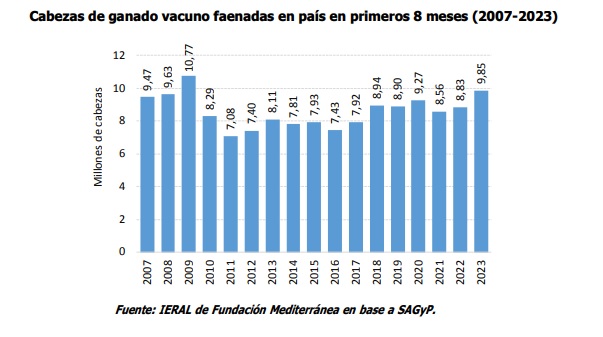

- De acuerdo a información de la SAGyP (basada en SENASA), la faena bovina llegó a 9,85 millones de cabezas en primeros 8 meses de 2023, una cifra que es un 11,5% más alta que la de igual periodo del año pasado (+1 millón de cabezas) y constituye el registro más alto de los últimos 13 años. En la mayoría de las provincias (19 de 23) se observa un incremento en el nivel de actividad de esta industria. Si se hace foco en las 10 provincias que más faenan, las de mayor crecimiento fueron Chaco (+20%) y San Luis (17%), la de menor crecimiento fue Santa Fe (+6%) y las restantes crecieron parejo en torno al 10-13% interanual

- En lo que va del año se registran 350 establecimientos frigoríficos en actividad en el país (con faena en al menos un mes), un número levemente superior al del año pasado (4 establecimientos más); se observan algunos cambios a nivel de provincias: los retrocesos observados en Chaco (-7) y Buenos Aires (-2) fueron más que compensados por los aumentos en Corrientes (+4), Santa Fe (+2), Entre Ríos (+2), Salta (+2) y La Pampa, Formosa y Santa Cruz (+1 en cada caso)

- A partir de los movimientos de animales enviados y recibidos con destino faena (DTe de SENASA) de cada provincia se encuentra que: a) unas 5 provincias se siguen destacando por sobre el resto por el hecho de faenar muchos más animales de los que estarían produciendo, Mendoza, Tucumán, Jujuy, San Juan y Misiones, siendo por tanto fuertes importadoras de animales; b) unas 8 provincias contarían con un balance opuesto al del grupo anterior, estarían produciendo más cabezas de las que faenan, por tanto, exportando animales gordos a otras provincias: Córdoba, Entre Ríos, La Pampa, San Luis, Salta, Santiago del Estero, La Rioja y Corrientes; c) unas 6 provincias estarían más balanceadas, en el sentido de faenar casi la misma cantidad de animales de los que estarían produciendo: Buenos Aires, Santa Fe, Río Negro, Chubut, Formosa y Tierra del Fuego

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí